कुदिर आय उदाहरण. यूएसएन "आय" पर व्यक्तिगत उद्यमियों के लिए कुदिर को सही ढंग से कैसे भरें

कुडीर आय और व्यय की एक पुस्तक है जिसे सभी संगठनों और व्यक्तिगत उद्यमियों द्वारा बनाए रखा जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 346.24)। कर कार्यालय के साथ पुस्तक को प्रमाणित करने की कोई आवश्यकता नहीं है, हालांकि, वार्षिक घोषणा के संबंध में किसी भी प्रश्न के मामले में, कर अधिकारी अधिक गहन जांच के लिए लेखांकन पुस्तक का अनुरोध कर सकते हैं। कुडीर में त्रुटियां या इसकी अनुपस्थिति कम से कम 10 हजार रूबल (रूसी संघ के कर संहिता के अनुच्छेद 120 और प्रशासनिक संहिता के अनुच्छेद 15.11) के जुर्माने का आधार है।

कुडीर को रूसी संघ के वित्त मंत्रालय के दिनांक 22 अक्टूबर, 2012 संख्या 135n के आदेश द्वारा अनुमोदित प्रपत्र के अनुसार बनाए रखा गया है। सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए कुडीर मुख्य कर लेखांकन दस्तावेज है। सरलीकृत संगठन, कुडीर में कर लेखांकन के अलावा, अनिवार्य लेखांकन भी बनाए रखते हैं। करदाता KUDIR के आधार पर सरलीकृत कर के लिए अपना कर आधार निर्धारित करते हैं, इसलिए यदि आप कई कर व्यवस्थाओं को जोड़ते हैं, तो आपको सरलीकृत कर प्रणाली के तहत आय और व्यय का रिकॉर्ड अन्य कर व्यवस्था से अलग रखना होगा।

कुडीर को पंजीकृत करने और भरने के सामान्य नियम इस प्रकार हैं:

- प्रत्येक कर अवधि के लिए (अर्थात, कैलेंडर वर्ष) - एक नया कुदिर;

- पुस्तक में प्रविष्टियाँ कालानुक्रमिक क्रम में संचयी रूप से रखी जाती हैं;

- कुडीर को नकद पद्धति का उपयोग करके भरा जाता है, अर्थात, केवल नकदी रजिस्टर या चालू खाते में धन की वास्तविक आवाजाही को ध्यान में रखा जाता है। यदि आपने केवल खरीदार को माल भेजा है, लेकिन भुगतान प्राप्त नहीं किया है, तो इसे अभी तक लेखांकन की नकद पद्धति के लिए आय के रूप में मान्यता नहीं दी गई है। खर्चों के लिए समान नियम लागू होते हैं;

- KUDIR का रखरखाव कंप्यूटर पर, एक विशेष लेखांकन कार्यक्रम में या हाथ से किया जाता है;

- राशियाँ रूबल और कोपेक में पुस्तक में दर्ज की जाती हैं;

- इलेक्ट्रॉनिक कुडीर कर अवधि के अंत में मुद्रित होता है;

- एक मुद्रित इलेक्ट्रॉनिक कुडीर या एक हस्तलिखित कागज पर प्रबंधक या व्यक्तिगत उद्यमी के हस्ताक्षर और मुहर (यदि कोई हो) के साथ क्रमांकित, लेस, सील किया जाना चाहिए;

- हस्तलिखित कुदिर में, त्रुटियों को निम्नानुसार ठीक किया जाता है: गलत प्रविष्टि को काट दिया जाता है, उसके आगे सही शब्द लिखा जाता है, जिम्मेदार व्यक्ति की स्थिति, पूरा नाम और हस्ताक्षर द्वारा प्रमाणित किया जाता है, और सुधार किए जाने की तारीख दर्ज की जाती है। .

कुडीर में 4 अनुभाग और एक शीर्षक पृष्ठ शामिल है। पुस्तक के खंड I में, करदाता आय और व्यय को इंगित करता है, खंड II में - अचल संपत्तियों और अमूर्त संपत्तियों की खरीद के लिए खर्च, खंड III में पिछले वर्षों के नुकसान शामिल हैं, जिससे वर्तमान कर को कम किया जा सकता है, खंड IV समर्पित है उन खर्चों के लिए जो कर की राशि को कम करते हैं। धारा II-III केवल सरलीकृत कर प्रणाली आय घटा व्यय के लिए भरी जानी चाहिए, और धारा IV केवल सरलीकृत कर प्रणाली आय के लिए है। आइए 15% और 6% की सरलीकृत कर प्रणाली के साथ कुडीर का संचालन कैसे करें, इस पर करीब से नज़र डालें।

कृपया ध्यान दें कि रूस के वित्त मंत्रालय के दिनांक 7 दिसंबर, 2016 संख्या 227n के आदेश द्वारा अनुमोदित कुडीर में परिवर्तन केवल 1 जनवरी, 2018 से प्रभावी होंगे। 2017 में, आय पुस्तिका पिछले वर्ष की तरह ही भरी गई है।

सरलीकृत कर प्रणाली आय के तहत कुडीर भरना

चूंकि करदाता आय के लिए सरलीकृत कर प्रणाली का उपयोग केवल अपनी आय को ध्यान में रखने के लिए करता है, तो कुडीर के खंड I में वह केवल चालू खाते या कैश डेस्क पर प्राप्तियों को प्रतिबिंबित करेगा। साथ ही, कर आधार निर्धारित करने के लिए प्राप्त किसी भी धन को आय के रूप में नहीं लिया जाता है। कला के अनुसार. रूसी संघ के टैक्स कोड के 346.15, एक सरलीकरणकर्ता आय के रूप में उसके राजस्व और गैर-परिचालन आय - संपत्ति के किराये और कला से अन्य आय को ध्यान में रखता है। रूसी संघ का 250 टैक्स कोड। आय की सूची जिसे सरलीकृत कर प्रणाली पर ध्यान में नहीं रखा जा सकता है, रूसी संघ के कर संहिता के अनुच्छेद 224, 251, 284 में दी गई है।

यह सूची लंबी है, अधिकांश आय बहुत विशिष्ट है। आइए हम अधिकांश व्यवसायियों की दैनिक गतिविधियों के लिए सबसे विशिष्ट बातों को इंगित करें: बाल लाभ और कर्मचारियों के लिए बीमारी की छुट्टी की लागत की प्रतिपूर्ति के लिए सामाजिक बीमा कोष से प्राप्त धन, अग्रिम या किसी भी अधिक भुगतान की गई राशि की वापसी, प्राप्त ऋण की राशि , या संगठन द्वारा जारी किए गए ऋण की वापसी को आय नहीं माना जा सकता है।

सरलीकृत प्रणाली के तहत प्राप्त आय पर करों का हिसाब-किताब करते समय व्यक्तिगत उद्यमियों के पास और भी अधिक बारीकियाँ होती हैं। उद्यमी सरलीकृत कर प्रणाली के अनुसार कुडीर में किराये के लिए मजदूरी, अपने उद्यम के नकदी रजिस्टर की पुनःपूर्ति के रूप में अपनी आय को ध्यान में नहीं रखता है। कर आधार की गणना करते समय व्यावसायिक गतिविधियों (उदाहरण के लिए, एक कार या अपार्टमेंट) में उपयोग नहीं की जाने वाली संपत्ति की बिक्री को भी आय में शामिल नहीं किया जाता है।

6% की सरलीकृत कर प्रणाली के साथ कुडीर का संचालन कैसे करें? आय प्राप्तियाँ पीकेओ, भुगतान आदेश या बैंक विवरण दर्ज करके परिलक्षित होती हैं। यदि बीएसओ के अनुसार राजस्व जमा किया जाता है, तो एक रसीद आदेश कई रूपों के लिए बनाया जा सकता है, लेकिन बशर्ते कि फॉर्म एक व्यावसायिक दिन के भीतर जारी किए गए हों। यदि आपको कुडीर में खरीदार को पैसे की वापसी को प्रतिबिंबित करने की आवश्यकता है, तो इस राशि को "आय" कॉलम में ऋण चिह्न के साथ दर्ज किया जाना चाहिए।

आय के लिए सरलीकृत कर प्रणाली के अनुसार कुडीर भरने की एक और बारीकियां धारा IV को भरना है। चूंकि करदाता आय के लिए सरलीकृत कर प्रणाली का उपयोग करके बीमा प्रीमियम पर कर की राशि को कम कर सकता है, इसलिए इन योगदानों की राशि KUDIR की धारा IV में परिलक्षित होनी चाहिए। पुस्तक में भुगतान दस्तावेज़, योगदान के भुगतान की अवधि, योगदान की श्रेणी और उनकी राशि के बारे में जानकारी शामिल है। इस खंड में उद्यमी न केवल कर्मचारियों के लिए योगदान, बल्कि अपनी पेंशन और स्वास्थ्य बीमा का भी संकेत देते हैं। प्रत्येक तिमाही, साथ ही आधे साल, 9 महीने और एक कैलेंडर वर्ष के परिणामों के आधार पर, परिणामों का सारांश दिया जाता है।

सरलीकृत कर प्रणाली पर कुडीर भरने का उदाहरण आय 6%

व्यक्तिगत उद्यमी आई.एम. कुज़नेत्सोव ने 11 जनवरी, 2016 को 230,000 रूबल के लिए बन्स के उत्पादन के लिए कच्चा माल खरीदा और 20 रूबल प्रति पीस की कीमत पर 100 बन्स बेचे। टूटी पैकेजिंग के कारण खरीदार ने उद्यमी को एक बन लौटा दिया। इसके अलावा, आईपी कुज़नेत्सोव को खरीदार से 10,000 रूबल की अग्रिम राशि प्राप्त हुई। कुज़नेत्सोव के पास एक पेस्ट्री शेफ है जिसका वेतन 30,000 रूबल है। जनवरी 2016 के लिए, कुज़नेत्सोव ने कर्मचारी के लिए बीमा प्रीमियम का भुगतान किया - 9,000 रूबल।

इस उदाहरण में 6% की सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए कुडीर भरने का एक नमूना इस प्रकार दिखता है।

.png)

सरलीकृत कर प्रणाली के तहत कुडीर भरना आय घटा व्यय

चयनित सरलीकृत कर प्रणाली विकल्प की परवाह किए बिना, KUDIR में आय उसी तरह परिलक्षित होती है। लेकिन व्यय केवल सरलीकृत कर प्रणाली के तहत अनुभाग I में परिलक्षित होते हैं: आय घटा व्यय। कुडीर में जिन खर्चों को ध्यान में रखा जा सकता है, उनकी सूची रूसी संघ के वित्त मंत्रालय के दिनांक 22 अक्टूबर, 2012 संख्या 135n और कला के आदेश के परिशिष्ट 2 में है। 346.16 रूसी संघ का टैक्स कोड। चूंकि व्यय सरलीकृत कर प्रणाली के तहत कर आधार को कम करते हैं, कर अधिकारी कंपनी के खर्चों की सावधानीपूर्वक जांच करते हैं और नियमित रूप से पत्र और स्पष्टीकरण जारी करते हैं: कौन से खर्चों को ध्यान में रखा जा सकता है और कौन सा नहीं। सामान्य सिद्धांत यह है कि खर्चों को तभी स्वीकार किया जा सकता है जब वे आर्थिक रूप से उचित हों, दस्तावेजी हों और करदाता को आय प्रदान करें।

एकल कर की गणना करते समय, सरलीकृत कर प्रणाली का भुगतानकर्ता सामग्री लागत, श्रम लागत और कर्मचारियों के अनिवार्य सामाजिक बीमा और कुछ अन्य खर्चों को ध्यान में रख सकता है। लागतों की प्रत्येक सूचीबद्ध श्रेणी की अपनी विशेषताएं होती हैं, उदाहरण के लिए, माल की खरीद की लागत कुडीर में तभी आती है जब वे सीधे गोदाम में प्रवेश करते हैं, आपूर्तिकर्ता को भुगतान किया जाता है और खरीदार को बेचा जाता है। सरलीकृत कर प्रणाली के तहत कर्मचारियों के लिए बीमा प्रीमियम। आय घटाकर व्यय परिकलित कर को कम नहीं करता है, बल्कि संपूर्ण व्यय के रूप में कर आधार में शामिल किया जाता है।

कृपया ध्यान दें कि सरलीकृत कर प्रणाली पर एक व्यक्तिगत उद्यमी के व्यक्तिगत खर्च, आय घटा खर्च जो सीधे तौर पर लाभ कमाने से संबंधित नहीं हैं, को KUDIR में दर्ज नहीं किया जा सकता है।

सरलीकृत कर प्रणाली के तहत कुडीर भरने का उदाहरण आय घटा व्यय

आइए एक उदाहरण देखें कि 15% की सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए कुडीर कैसे भरें। व्यक्तिगत उद्यमी आई.एम. कुज़नेत्सोवा की आय और व्यय पर डेटा चलिए पिछले उदाहरण से लेते हैं. साथ ही, कुज़नेत्सोव ने जनवरी में बेकरी परिसर के किराए का अग्रिम भुगतान किया - फरवरी-मार्च 2016 के लिए 100,000 रूबल। कुडीर में किराया अग्रिम धन हस्तांतरण की तारीख पर नहीं, बल्कि प्रति-दायित्व की पूर्ति की तारीख पर शामिल है, यानी मार्च 2016 के अंतिम दिन किराये की सेवाओं के प्रावधान पर एक अधिनियम पर हस्ताक्षर करना।

इस उदाहरण में, 15% की सरलीकृत कर प्रणाली पर एक व्यक्तिगत उद्यमी के लिए कुडीर भरने का एक नमूना इस तरह दिखेगा।

.png)

आय और व्यय के लेखांकन के लिए बही, कर रजिस्टरों से संबंधित सरलीकृत कर प्रणाली पर गतिविधियों के दौरान किए गए लेनदेन को रिकॉर्ड करने का मुख्य उपकरण है। केवल सरलीकृत व्यवस्था के तहत काम करने वाले व्यक्तियों - व्यक्तिगत उद्यमियों और संगठनों - को इसे बनाए रखना आवश्यक है। यह दायित्व रूसी संघ के कर संहिता के अनुच्छेद 346.26 में परिलक्षित होता है।

आय और व्यय का खाता कैसे रखें?

सरलीकृत कर प्रणाली पर व्यवसाय करने की शुरुआत से प्रत्येक वर्ष के लिए, वित्त मंत्रालय द्वारा आदेश संख्या 135एन दिनांक 10.22.12 में स्थापित फॉर्म में एक अलग रजिस्टर खोला जाता है।

खाता बही बनाए रखने की दो विधियाँ उपलब्ध हैं:

- कागज़ के रूप में - किए गए लेन-देन के सभी रिकॉर्ड एक पेन से मैन्युअल रूप से बनाए जाते हैं। पुस्तक को एक उपयुक्त स्थिति में तैयार किया जाना चाहिए; इसके लिए, रजिस्टर के पृष्ठों को एक पत्रिका के रूप में एकत्र किया जाता है, सिला जाता है, क्रमांकित किया जाता है, अंतिम शीट पर इस प्रविष्टि के साथ शीट की कुल संख्या के बारे में एक नोट बनाया जाता है। प्रबंधक के हस्ताक्षर और मुहर छाप;

- इलेक्ट्रॉनिक रूप में - वर्ष के दौरान, प्रविष्टियाँ पुस्तक के इलेक्ट्रॉनिक प्रारूप में दर्ज की जाती हैं, वर्ष के अंत में इसे मुद्रित किया जाता है, पृष्ठों को सिल दिया जाता है, क्रमांकित किया जाता है, उनकी कुल संख्या जर्नल की अंतिम शीट पर इंगित की जाती है। प्रबंधक के हस्ताक्षर और कंपनी की मुहर।

आप किसी भी समय पुस्तक के रख-रखाव के एक रूप से दूसरे रूप में स्विच कर सकते हैं।

चूँकि लेखांकन पुस्तक एक कर रजिस्टर है, अर्थात, इसका उपयोग सरलीकृत कर प्रणाली के तहत कर के बोझ की गणना करने के लिए किया जाता है, आपको इसमें केवल उन आय और व्यय संकेतकों को दर्ज करने की आवश्यकता है जिन्हें आधार की गणना करते समय ध्यान में रखा जाएगा। विशेष सरलीकृत कर.

पुस्तक को बनाए रखने का सार प्रत्येक लेनदेन को क्रमिक रूप से रिकॉर्ड करना है जिसके परिणामस्वरूप आय या व्यय रजिस्टर के सारणीबद्ध भाग में होता है। प्रविष्टि उस तारीख को की जाती है जब दी गई आय या व्यय को इस रूप में मान्यता दी जाती है, जिसमें सहायक प्राथमिक दस्तावेज़ीकरण का विवरण दर्शाया जाता है।

लेन-देन के बारे में जानकारी लेखांकन पुस्तक में तभी दर्ज की जाती है जब कोई सहायक स्रोत दस्तावेज़ हो। यदि कोई दस्तावेज नहीं होगा तो रकम रजिस्टर में दर्ज नहीं हो सकेगी।

पुस्तक को कहीं भी जमा करने की आवश्यकता नहीं है, यह सरलीकृत कर प्रणाली घोषणा से जुड़ी नहीं है, लेकिन यह उपलब्ध होनी चाहिए। यदि कर अधिकारी इस रजिस्टर से परिचित होना चाहते हैं और इसके प्रावधान के लिए अनुरोध भेजना चाहते हैं, तो दंड से बचने के लिए "सरलीकृत" व्यक्ति ऐसा करने के लिए बाध्य है।

यदि किसी कंपनी के अलग-अलग विभाग हैं, तो लेखांकन पुस्तक का रखरखाव करदाता द्वारा किया जाता है, जिसकी इस मामले में भूमिका मूल कंपनी है। पुस्तक विभाजनों में विभाजित किए बिना सामान्य सारांश डेटा को दर्शाती है।

आय एवं व्यय की पुस्तक भरने की विशेषताएं

पुस्तक भरने की प्रक्रिया चयनित कराधान वस्तु पर निर्भर करती है:

- आय - अनुभाग I (कॉलम 1-4) और अनुभाग IV भरें (योगदान और बीमारी की छुट्टी परिलक्षित होती है);

- आय/व्यय - खंड I और उसके साथ संलग्न प्रमाणपत्र पूरा हो गया है, खंड II (अचल संपत्तियों की लागत के संबंध में), खंड III (पिछले वर्षों के नुकसान के लेखांकन के लिए)।

रजिस्टर में वर्ष के दौरान किए गए प्रत्येक लेनदेन का डेटा होता है, जिसके परिणामस्वरूप कराधान के लिए आय या व्यय को ध्यान में रखा जाता है। प्रविष्टियाँ अलग-अलग प्रकार की गतिविधि से अलग किए बिना कालानुक्रमिक क्रम में की जाती हैं। आय या व्यय की प्राप्ति की तारीख की परवाह किए बिना, प्रत्येक लेनदेन का डेटा एक अलग लाइन पर दर्ज किया जाना चाहिए।

प्राथमिक दस्तावेज़ जिसके आधार पर प्रविष्टि की जाती है वह आय या व्यय की प्राप्ति की पुष्टि करने वाला एक लेखांकन प्रपत्र हो सकता है।

अपने पत्र में, वित्त मंत्रालय पूर्ण रूबल में लागत संकेतक दर्ज करने की सिफारिश करता है, हालांकि, डेटा को कोपेक को ध्यान में रखते हुए बिना राउंडिंग के सरलीकृत कराधान प्रणाली घोषणा में स्थानांतरित किया जाता है, और इसलिए कोपेक के साथ मात्रा दर्ज करना अधिक सुविधाजनक है, जो बाद में रिपोर्ट भरना सरल हो जाएगा।

सरलीकृत कर प्रणाली "आय" के तहत पुस्तक भरना

जिन करदाताओं ने कर योग्य आय की राशि चुनी है, उन्हें लेखांकन पुस्तक में प्रतिबिंबित करना होगा:

- सरलीकृत कर प्रणाली के विशेष कर के अधीन आय (धारा I, जीआर 1-4);

- बीमा योगदान और बीमार छुट्टी के मुआवजे के रूप में व्यय, जो देय कर को कम करता है (धारा IV);

- छोटे व्यवसायों के लिए राज्य समर्थन के ढांचे के भीतर वित्तपोषण के माध्यम से किए गए व्यय (अनुभाग I, समूह 5)।

इसके अलावा, आपको करदाता, कराधान की वस्तु, पता और बैंक खाता संख्या के बारे में बुनियादी जानकारी दर्शाते हुए पुस्तक का शीर्षक पृष्ठ भरना होगा।

कर योग्य वस्तु "आय" वाले "सरलीकृत" कर योग्य व्यक्ति के लिए क्या भरना होगा:

| अध्याय | गिनती करना | भरने के लिए स्पष्टीकरण |

| मैं | 1 | पंक्ति की क्रम संख्या. |

| 2 | लेन-देन की पुष्टि करने वाले प्राथमिक दस्तावेज़ का विवरण। | |

| 3 | ऑपरेशन का सार एक संक्षिप्त विवरण है. | |

| 4 | प्राप्त आय की राशि. आय की पहचान होने पर प्रविष्टि की जाती है। डेटा क्रमिक रूप से भरा जाता है। प्रत्येक तिमाही और रिपोर्टिंग अवधि के परिणामों के आधार पर, आय की कुल राशि का सारांश दिया जाता है। |

|

| चतुर्थ | 1 | योगदान और बीमारी की छुट्टी के भुगतान की लागत पर डेटा इंगित करने के लिए लाइन की क्रम संख्या। |

| 2 | भुगतान की पुष्टि करने वाले प्राथमिक दस्तावेज़ के बारे में जानकारी (नाम, संख्या, दिनांक)। | |

| 3 | वह अवधि जिसके लिए योगदान या अस्पताल मुआवजे की राशि का भुगतान किया गया था (महीना, वर्ष)। | |

| 4 | पेंशन अंशदान की राशि. | |

| 5 | मातृत्व के संबंध में सामाजिक योगदान की राशि. | |

| 6 | चिकित्सा योगदान की राशि. | |

| 7 | दुर्घटनाओं और व्यावसायिक रोगों से सामाजिक योगदान की राशि। | |

| 8 | नियोक्ता के खर्च पर भुगतान किया गया बीमारी की छुट्टी का मुआवजा। | |

| 9 | स्वैच्छिक बीमा के लिए भुगतान. | |

| 10 | लाइन के लिए कुल राशि. प्रत्येक तिमाही और रिपोर्टिंग अवधि के लिए डेटा प्रदान किया जाता है। |

सरलीकृत कर प्रणाली "आय-व्यय" के अंतर्गत लेखा पुस्तिका भरना

यदि "सरलीकरणकर्ता" आय की राशि और किए गए व्यय के बीच के अंतर पर कर लगाने का निर्णय लेता है, तो पुस्तक को थोड़ा अलग तरीके से भरना होगा।

कंपनी को अपने रजिस्टर में यह दर्ज करना होगा:

- सरलीकृत कर प्रणाली (धारा I) के विशेष कर की गणना करते समय गतिविधियों से होने वाली आय और व्यय को ध्यान में रखा जाता है;

- अनुभाग I के लिए प्रमाणपत्र (वर्ष के अंत में पूरा किया जाना है);

- अमूर्त संपत्तियों और अचल संपत्तियों की लागत, भुगतान, सरलीकृत गतिविधियों में उपयोग की जाती है (धारा II, प्रत्येक रिपोर्टिंग अवधि के लिए एक नया अनुभाग भरा जाता है, अवधि का नाम अनुभाग के शीर्ष पर दर्शाया गया है);

- पिछली कर अवधियों की हानि (धारा III)।

आपको एक शीर्षक पृष्ठ भी भरना होगा जिस पर आपको अपना नाम (व्यक्तिगत उद्यमियों के लिए पूरा नाम), मूल विवरण, पता, कराधान की चयनित वस्तु और मौजूदा बैंक खातों की संख्या लिखनी होगी।

"आय-व्यय" वस्तु के साथ "सरलीकृत" वस्तु के लिए क्या भरना होगा:

| अध्याय | गिनती करना | भरने के लिए स्पष्टीकरण |

| मैं | 1 | एंट्री नं. |

| 2 | लेन-देन के तथ्य की पुष्टि करने वाले प्राथमिक लेखा दस्तावेज़ की तिथि और संख्या। | |

| 3 | उस लेनदेन का विवरण जिसमें व्यय या आय उत्पन्न हुई थी। | |

| 4 | ऑपरेशन से आय की राशि. | |

| 5 | ऑपरेशन पर होने वाले खर्च की राशि. | |

| कुल | परिणामों को वर्ष की शुरुआत से तिमाहियों और अवधियों के अनुसार सारांशित किया जाता है (आय और व्यय संकेतकों के कुल मूल्य) | |

| संदर्भ | 010 | वर्ष के लिए आय की कुल राशि को कर आधार में शामिल किया गया है। |

| 020 | वर्ष के लिए व्यय की कुल राशि, जो करों की गणना के लिए आय की मात्रा को कम कर देती है। | |

| 030 | पिछले वर्ष के लिए भुगतान किए गए न्यूनतम कर और उसी वर्ष के लिए गणना किए गए कर के बीच अंतर का परिणाम। डेटा पिछले वर्ष की सरलीकृत कर प्रणाली घोषणा से लिया गया है - दूसरे खंड की पंक्तियों 270 और 260 के बीच का अंतर। | |

| 040 | विशेष कर की गणना के लिए आधार (लाइन संकेतक 010 - 020 - 030)। केवल सकारात्मक परिणाम दर्शाया गया है। | |

| 041 | वर्ष के लिए घाटे की राशि (रेखा संकेतक 020 + 030 - 010)। केवल सकारात्मक परिणाम दर्शाया गया है। | |

| द्वितीय | 1 | क्रम में दूसरे खंड की रिकार्ड संख्या. |

| 2 | दस्तावेज़ी आंकड़ों के अनुसार संपत्ति का नाम. | |

| 3 | भुगतान की तारीख, महीना और वर्ष, केवल भुगतान किए गए खर्चों को ही ध्यान में रखा जा सकता है। डेटा भुगतान दस्तावेजों के आधार पर दर्ज किया गया है। | |

| 4 | ओएस के राज्य पंजीकरण के लिए दस्तावेज़ जमा करने की तिथि, यदि ऐसी प्रक्रिया आवश्यक हो। | |

| 5 | लेखांकन (कमीशनिंग) के लिए परिसंपत्ति की स्वीकृति की तिथि। | |

| 6 | वस्तु की प्रारंभिक लागत (व्यय की राशि)। यदि सरलीकृत कर प्रणाली लागू होने से पहले खर्च किए गए थे, तो कॉलम भरने की कोई आवश्यकता नहीं है। | |

| 7 | संपत्ति का उपयोगी जीवन. | |

| 8 | सरलीकृत कर प्रणाली के लागू होने से पहले अर्जित किसी वस्तु का अवशिष्ट मूल्य ("सरलीकृत कर प्रणाली" में संक्रमण की तिथि के अनुसार निर्धारित)। यदि सरलीकृत कराधान प्रणाली के दौरान व्यय किए गए थे, तो कॉलम नहीं भरा गया है। | |

| 9 | चालू वर्ष में सुविधा के संचालन की तिमाहियों की संख्या। | |

| 10 | % में लागत का हिस्सा जिसे वर्ष के लिए व्यय के रूप में स्वीकार किया जाता है (सरलीकृत कर प्रणाली के तहत अर्जित संपत्तियों के लिए, 100 दर्शाया गया है, सरलीकृत कर प्रणाली से पहले अर्जित संपत्तियों के लिए, पहले वर्ष में 50, दूसरे में 30 दर्शाया गया है, तीसरे में 20). | |

| 11 | तिमाही के अनुसार एक समान संकेतक को समूह 10 के मूल्य को समूह 9 के मूल्य से विभाजित करने के रूप में परिभाषित किया गया है। | |

| 12, 13 | प्रत्येक तिमाही और वर्ष के लिए सरलीकृत कर प्रणाली के एकल कर की गणना करते समय अचल संपत्तियों या अमूर्त संपत्तियों की लागत की राशि को ध्यान में रखा जाता है। | |

| 14 | पिछली अवधि के खर्चों में लागत शामिल है। सरलीकृत कर प्रणाली के माध्यम से अर्जित संपत्ति के लिए आवेदन नहीं किया जाएगा। | |

| 15 | लागतें जिन्हें निम्नलिखित अवधियों में ध्यान में रखा जाएगा (कॉलम 8 - 13 - 14)। सरलीकृत कर प्रणाली के माध्यम से अर्जित संपत्ति के लिए आवेदन नहीं किया जाएगा। | |

| 16 | प्रस्थान का क्षण. |

अनुभाग III में पिछले वर्षों की गतिविधियों से होने वाले नुकसान का डेटा शामिल है जिन्हें पिछले वर्ष की शुरुआत में आगे नहीं बढ़ाया गया था। ये राशियाँ आपके कर आधार को कम कर सकती हैं। पिछले 10 वर्षों के डेटा को ध्यान में रखा गया है।

"सरलीकृत" के लिए जिम्मेदारी

सरलीकृत कर प्रणाली का उपयोग करने वाले एक व्यक्तिगत उद्यमी या कानूनी इकाई को स्थापित फॉर्म का उपयोग करके उपरोक्त पुस्तक को बनाए रखना आवश्यक है, क्योंकि इसके संकेतक कर बोझ की गणना के लिए उपयोग किए जाते हैं।

जुर्माने के रूप में जिम्मेदारी रूसी संघ के कर संहिता के अनुच्छेद 120 के तहत उत्पन्न होगी यदि "सरलीकृत":

- यह रजिस्टर नहीं रखेंगे;

- इसे भरने की प्रक्रिया का उल्लंघन करते हुए संचालित किया जाएगा;

- लेन-देन ग़लत दिनांक पर दर्ज किया जाएगा.

जुर्माने की राशि निर्धारित करते समय, इन उल्लंघनों के परिणामस्वरूप प्राप्त परिणामों से आगे बढ़ना चाहिए:

- यदि सरलीकृत कर प्रणाली के आधार को कम करके आंका गया है, तो आपको अवैतनिक कर की राशि का 20% भुगतान करना होगा, जबकि न्यूनतम जुर्माना 40,000 रूबल तक सीमित है;

- यदि आधार को कम नहीं आंका गया तो जुर्माना 10,000 से 30,000 रूबल तक होगा।

यदि ऑडिट के दौरान कर अधिकारियों के अनुरोध पर, "सरलीकृत" व्यक्ति इस कर रजिस्टर को प्रस्तुत करने में असमर्थ है, तो अतिरिक्त जुर्माना लगाया जाएगा। इस मामले में आपको 200 रूबल का भुगतान करना होगा। प्रदान नहीं की गई प्रत्येक पुस्तक के लिए। इसके अलावा, किसी विशिष्ट कर्मचारी पर 300 से 500 रूबल की राशि का जुर्माना लगाया जा सकता है।

सरलीकृत कर प्रणाली का उपयोग करने वाली कंपनी के पास न केवल आय और व्यय की एक पुस्तक होनी चाहिए और उसे सही ढंग से भरना चाहिए, बल्कि चालू वर्ष से पहले के 4 वर्षों के लिए इसे ठीक से संग्रहीत भी करना चाहिए।

अर्थात्, "सरलीकृत" व्यक्ति को, यदि आवश्यक हो, कर अधिकारियों को पिछले चार वर्षों की पूर्ण पुस्तकें प्रस्तुत करनी होंगी।

लेखांकन बही का सुधार

यदि पुस्तक के इलेक्ट्रॉनिक रूप में कोई त्रुटि पाई जाती है, तो आप मौजूदा गलत प्रविष्टि को हटाकर और सही प्रविष्टि करके सुधार कर सकते हैं।

यदि कागज के रूप में या इलेक्ट्रॉनिक प्रारूप में मुद्रण के बाद कोई त्रुटि पाई जाती है, तो गलत डेटा को एक पतली रेखा से सावधानीपूर्वक काटकर रिकॉर्ड का संपादन किया जाता है। इसके आगे सही जानकारी लिखी होती है, प्रबंधक के हस्ताक्षर और मुहर छाप, यदि कोई हो, चिपका दी जाती है।

आप विभिन्न प्रकार के सुधारकों का उपयोग करके गलत डेटा को ठीक नहीं कर सकते।

एक अनिवार्य कर लेखांकन रजिस्टर व्यक्तिगत उद्यमियों के लिए आय और व्यय की पुस्तक है। एकीकृत कृषि कर और सरलीकृत कर प्रणाली पर उद्यमियों को एक जर्नल रखना होगा, यूटीआईआई और ओएसएनओ के लिए यह अनिवार्य नहीं है, यह टैक्स कोड, कला द्वारा प्रदान किया गया है। 346.24. डेटा लेखांकन आयकर की गणना और टैक्स रिटर्न तैयार करने का आधार बनता है। कर अधिकारियों की आवश्यकताओं के अनुसार पुस्तक को विशेष सावधानी से भरा जाना चाहिए। यदि उल्लंघन पाया जाता है, तो व्यक्ति पर जुर्माना लगाया जाएगा।

2019 में सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए आय और व्यय की पुस्तक कैसे बनाए रखें और भरें: नमूना

आयकर भुगतान के लिए सरलीकृत प्रक्रिया अपनाने के बाद KUDiR की स्थापना की गई है। प्रत्येक कैलेंडर वर्ष में एक नया रजिस्टर खोला जाता है। पुस्तक को इलेक्ट्रॉनिक या कागज पर भरा जा सकता है। कर वर्ष के किसी भी समय, KUDiR को बनाए रखने के रूप को बदलने की अनुमति है।

2013 के बाद, व्यक्तिगत उद्यमियों के लिए आय और व्यय की पुस्तक संघीय कर सेवा द्वारा प्रमाणीकरण के अधीन नहीं है। यदि कोई व्यावसायिक गतिविधि नहीं की गई, तो "शून्य" फॉर्म जारी किया जाना चाहिए।

पेपर संस्करण भरने से पहले, आपको पृष्ठों को क्रमांकित करना होगा और पुस्तक को सावधानीपूर्वक बांधना होगा। अंतिम पृष्ठ पर, शीटों की संख्या लिखें और हस्ताक्षर के साथ एक मोहर लगाएं।

ई-पुस्तक प्रत्येक तिमाही के अंत के बाद पूरी तरह से मुद्रित होती है: सभी अनुभागों का प्रत्येक रूप मुद्रित होता है। वर्ष के अंत के बाद, इसे कागजी संस्करण की तरह ही तैयार किया जाता है।

कागज़ का संस्करण गहरे रंग की स्याही से भरा हुआ है। अभिलेखों में रूबल और कोपेक को ध्यान में रखना बेहतर है। सुधारात्मक उत्पादों का उपयोग सख्त वर्जित है। कोई भी सुधार एक क्षैतिज रेखा को पार करके और फिर रेखा के नीचे या ऊपर सही मान लिखकर किया जाना चाहिए। मुद्रित ई-पुस्तक में सुधार इसी प्रकार किये जाते हैं।

2019 में 6% की सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए आय और व्यय के लेखांकन की पुस्तक (KUDiR) को भरने का एक नमूना यहां स्थित है।

सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए KUDiR 6%

पुस्तक में आयकर की गणना के लिए महत्वपूर्ण डेटा शामिल है। 6% सरलीकृत कर प्रणाली घोषणा में लेखांकन जर्नल से जानकारी शामिल होनी चाहिए। सरलीकरण के लिए, "आय और व्यय" पुस्तकों को अनुकूलित किया गया है। रखरखाव नियमों वाले फॉर्म 2013 में पेश किए गए थे और आज भी वैध हैं।

सरलीकृत कर प्रणाली 6% और भरने के नियमों पर व्यक्तिगत उद्यमियों के लिए KUDiR की संरचना

रजिस्टर में एक शीर्षक पृष्ठ और चार खंड हैं। 6% की सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए आय और व्यय की पुस्तक "रसीदों" के दो खंडों में रखी जाती है:

जानकारी दर्ज करने के बुनियादी नियम:

- आयकर की गणना करते समय ध्यान में रखे गए व्यावसायिक लेनदेन पर डेटा दर्ज किया जाता है;

- प्रत्येक प्रविष्टि के साथ एक स्रोत दस्तावेज़ संलग्न है;

- संचालन का कालक्रम बनाए रखा जाता है। नया डेटा अलग-अलग पंक्तियों में दर्ज किया जाता है। किसी भी तरह से कोई लेआउट नहीं है;

- सभी प्रविष्टियाँ रूसी अक्षरों में की गई हैं।

सरलीकृत कराधान व्यवस्था आपको उत्पादों की बिक्री और गैर-बिक्री आय से लाभ पर बुनियादी डेटा को पुस्तक में दर्ज करने की अनुमति देती है। हालाँकि, संघीय कर सेवा को भुगतान की गणना करते समय सभी प्राप्तियों को ध्यान में नहीं रखा जाएगा। व्यक्तिगत उद्यमियों की आय और व्यय की सरलीकृत पुस्तक में ऐसी आय शामिल नहीं है जिसके लिए एकल कर की गणना नहीं की जाती है। यदि उन्हें किसी पुस्तक में दर्ज किया गया है, तो उन्हें एक विशेष तरीके से प्रदर्शित किया जाना चाहिए।

"सरलीकृत" कर इन पर लागू नहीं होता है:

"सरलीकृत" कर इन पर लागू नहीं होता है:

- पेटेंट प्रणाली और प्रतिरूपण के तहत लाभ;

- कला में सूचीबद्ध लाभांश, पुरस्कार और अन्य आय। 346.15 पैराग्राफ 3.

आय नहीं है:

- ग्राहकों को अग्रिम लौटाया गया;

- गलती से पैसा हस्तांतरित हो गया और फिर प्रतिपक्षकारों को वापस लौटा दिया गया;

- दोषों की वापसी के लिए धन;

- त्रुटिपूर्ण नामांकन;

- बीमारी की छुट्टी के लिए सामाजिक बीमा मुआवजा;

- बोली लगाने के लिए जमा राशि;

- करों की वापसी;

- समकक्षों की जमाराशियाँ।

सरलीकृत तरीके से एक व्यक्तिगत उद्यमी की आय और व्यय की पत्रिका में निम्नलिखित खर्च शामिल हो सकते हैं:

- छोटे व्यवसायों को समर्थन देने या बेरोजगारों को स्व-रोज़गार बनने में मदद करने के लिए सरकारी सब्सिडी खर्च करना;

- कला के तहत भुगतान। टैक्स कोड का 346.21, पैराग्राफ 3.1.

6% की सरलीकृत कर प्रणाली के साथ, कर कम हो जाएगा:

- अनिवार्य बीमा के लिए भुगतान (सामाजिक, चिकित्सा, पेंशन)।

- वीएचआई योगदान, यदि बीमा लाभ के तीन दिनों से अधिक नहीं है।

- तीन दिन का बीमार अवकाश वीएचआई द्वारा कवर नहीं किया गया।

- व्यापार शुल्क की राशि, यदि व्यक्तिगत उद्यमी इसका भुगतानकर्ता है।

उपरोक्त को ध्यान में रखते हुए, कर को 50% तक कम किया जा सकता है।

भरने की प्रक्रिया

एक व्यक्तिगत उद्यमी की आय और व्यय की पुस्तक 6% की सरलीकृत कर प्रणाली की बारीकियों को ध्यान में रखते हुए एक निश्चित क्रम में भरी जाती है।

मुखपृष्ठ

कई सिफ़ारिशों का पालन करते हुए शीर्षक पृष्ठ को मनमाने ढंग से भरा जा सकता है:

- KUDiR के लिए OKUD कोड Gosstandart द्वारा प्रदान नहीं किया गया है;

- "तिथि" जर्नल में पहली प्रविष्टि का दिन है;

- व्यक्तिगत उद्यमियों के लिए ओकेपीओ न भरें;

- पता घटक दस्तावेजों में निर्दिष्ट डेटा से मेल खाना चाहिए;

- प्रत्येक खाता संख्या को उस बैंक के नाम के साथ इंगित करें जिसमें वह खोला गया है।

आप लिंक का उपयोग करके आयकर के लिए व्यक्तिगत उद्यमियों के लिए आय और व्यय के लेखांकन के लिए पुस्तक डाउनलोड कर सकते हैं।

खंड 1

पहले खंड में प्रत्येक तिमाही के लिए तालिकाएँ और एक प्रमाणपत्र शामिल है, जिसे पूरा करना सरलीकृत कर भुगतान प्रणाली के तहत आवश्यक नहीं है।

पहले खंड में प्रत्येक तिमाही के लिए तालिकाएँ और एक प्रमाणपत्र शामिल है, जिसे पूरा करना सरलीकृत कर भुगतान प्रणाली के तहत आवश्यक नहीं है।

महत्वपूर्ण विशेषताएं:

- पहले कॉलम की क्रमांकन संपूर्ण रिपोर्टिंग अवधि के लिए निरंतर रहती है;

- दूसरे कॉलम में प्राथमिक दस्तावेज़ का नाम अतिरिक्त रूप से इंगित करना बेहतर है;

- जिस दिन धन प्राप्त हो उसी दिन आय का भुगतान करना होगा। राज्य सब्सिडी को सब्सिडी के माध्यम से किए गए खर्चों की राशि में लिखा जाता है। आय से संबंधित न होने वाली रसीदें दर्ज नहीं की जातीं। यदि खरीदार को धनवापसी होती है, तो उसकी राशि हस्तांतरण के दिन चौथे कॉलम में "-" चिह्न के साथ दर्ज की जाती है;

- पांचवें कॉलम में दस्तावेजों द्वारा समर्थित सरकारी सब्सिडी से खर्च की गई धनराशि का उल्लेख होना चाहिए।

धारा 4

चौथा खंड उन खर्चों को दर्शाता है जो कर की राशि को कम करते हैं। महत्वपूर्ण:

- पहले कॉलम में निरंतर क्रमांकन;

- दूसरे कॉलम में दस्तावेज़ की संख्या, दिनांक और नाम;

- तीसरे कॉलम में - वह महीना जिसके लिए योगदान का भुगतान किया गया था;

- कॉलम 4-9 में व्यय की राशि अंकित होनी चाहिए। व्यक्तिगत उद्यमी कर्मचारियों और स्वयं के लिए योगदान की राशि के साथ कॉलम 4 और 6 भरता है;

- कॉलम 10 पंक्ति के अनुसार योगात्मक है।

सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए KUDiR 15%

15% की सरलीकृत कर प्रणाली का उपयोग करने वाले व्यक्तिगत उद्यमियों के लिए आय और व्यय की पुस्तक में अतिरिक्त अनुभाग हैं जो कर अधिकारियों के लिए महत्वपूर्ण हैं। यह एक अलग रजिस्टर है.

व्यवसायी अतिरिक्त रूप से "धारा 1 प्रमाणपत्र" भरता है. यह कर अवधि के लिए कुल लाभ और लागत को दर्शाता है। पिछले साल के टैक्स और उसकी न्यूनतम राशि के बीच का अंतर महत्वपूर्ण है। करदाता को वर्तमान अवधि में इस अंतर को ध्यान में रखने का अधिकार है।

15% सरलीकृत कर प्रणाली का उपयोग करने वाले संगठनों को धारा 2 भरना होगा. इसे क्वार्टरों में बांटा गया है. इनमें लागत के साथ अचल संपत्तियां और अमूर्त संपत्तियां शामिल हैं। कॉलम 7-8 को उन व्यक्तिगत उद्यमियों द्वारा भरा जाना चाहिए जिन्होंने अचल संपत्तियों के साथ अमूर्त संपत्तियों के लेखांकन के बाद अनुग्रह अवधि पर स्विच किया है। कॉलम 10 में, आय अवधि में ध्यान में रखी गई लागत का हिस्सा दर्ज करें (नई वस्तुओं के लिए यह 100% के बराबर है)।

आप एक्सेल प्रारूप में सरलीकृत कर प्रणाली 15% अनुभाग II पर व्यक्तिगत उद्यमियों के लिए KUDiR भरने के एक नमूने का अध्ययन कर सकते हैं।

धारा III "नुकसान की राशि की गणना". इसमें पिछले कैलेंडर वर्ष का घाटा शामिल है। उन्हें लाइन दर लाइन रिकॉर्ड किया जाता है और फिर डिक्रिप्ट किया जाता है। पंक्ति 120 में पहले खंड से कर आधार डाला गया है (अनुच्छेद 040)। अगली पंक्ति में इस वर्ष आयकर कम करने के लिए घाटे की मात्रा दर्ज की गई है। लाइन 160 से शुरू करते हुए, संगठन के घाटे को दर्ज करें, जिसे अगली अवधि में ध्यान में रखा जाएगा।

एक्सेल प्रारूप में तीसरे खंड को भरने का एक उदाहरण यहां स्थित है।

यूटीआईआई पर व्यक्तिगत उद्यमियों के लिए KUDiR

2019 में यूटीआईआई पर व्यक्तिगत उद्यमियों के लिए आय और व्यय के लेखांकन के लिए किसी भी प्रारूप (पीडीएफ, एक्सएलएस, डॉक) में मुफ्त पुस्तक डाउनलोड करने का कोई मतलब नहीं है। इस कराधान व्यवस्था के लिए KUDiR की उपस्थिति की आवश्यकता नहीं है। एक व्यक्तिगत उद्यमी एक साधारण जर्नल में मुनाफे का रिकॉर्ड रख सकता है - यूटीआईआई एक निश्चित कराधान व्यवस्था है। कर की गणना वास्तविक आय पर नहीं की जाती है: गणना सुधार कारक के साथ भौतिक संकेतक को ध्यान में रखती है।

KUDiR के आचरण में उल्लंघन के लिए जिम्मेदारी

एक व्यक्तिगत उद्यमी की आय और व्यय का लेखा-जोखा रखना अनिवार्य है. इसकी अनुपस्थिति व्यावसायिक गतिविधियों के लेखांकन का घोर उल्लंघन है। अनुच्छेद 120 में जुर्माने के रूप में सजा का प्रावधान है, जिसकी राशि उल्लंघन की गंभीरता को निर्धारित करती है। न्यूनतम राशि 10 हजार रूबल है।

टैक्स कोड के अनुच्छेद 23 के अनुसार, कर अवधि की समाप्ति के बाद पुस्तक को 4 साल तक रखा जाना चाहिए।

एक उद्यमी को व्यावसायिक गतिविधियों के लेखांकन के लिए एक जिम्मेदार दृष्टिकोण अपनाना चाहिए। KUDiR व्यक्तिगत उद्यमी दस्तावेज़ीकरण की कनेक्टिंग लिंक है। इसकी मदद से, अपने काम की संरचना करना, अपने दस्तावेज़ों को व्यवस्थित करना और संघीय कर सेवा के साथ समस्याओं को खत्म करना आसान है। अधिकांश लोग टैक्स ऑडिट के लिए एक किताब शुरू करते हैं, लेकिन यह लेखांकन में एक महत्वपूर्ण सहायक बन जाएगी।

वीडियो: व्यक्तिगत उद्यमियों के लिए KUDiR के बारे में

सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए आय पुस्तिका एक व्यक्तिगत उद्यमी के लिए रिपोर्टिंग का एक अनिवार्य प्रकार है और इसके द्वारा उसकी गतिविधियों की निगरानी की जाती है। इसका रूसी संघ के वित्त मंत्रालय द्वारा अनुमोदित एक मानकीकृत रूप है। इसे भरने के नियम रूसी कानून द्वारा कड़ाई से विनियमित हैं। इस पुस्तक में व्यावसायिक गतिविधि के लेन-देन का रिकॉर्ड रखा जाता है और फिर उसके आंकड़ों के आधार पर करों की गणना की जाती है। इसलिए, कर कार्यालय लेखांकन पुस्तक को सही ढंग से भरने को नियंत्रित करने का प्रयास करता है।

आज हम देखेंगे कि 2017 में "आय" के साथ सरलीकृत कर प्रणाली का उपयोग करने वाले व्यक्तिगत उद्यमियों के लिए लेखांकन की यह पुस्तक कैसे भरी जानी चाहिए। हम आपको बताएंगे कि फॉर्म भरते समय किन बातों का ध्यान रखना चाहिए और विशेष ध्यान नहीं देना चाहिए। लेख पुस्तक प्रपत्र भरने के उदाहरण प्रदान करेगा। यदि आप हमारी सिफारिशों का पालन करते हैं तो पुस्तक को स्वयं भरना बिल्कुल भी मुश्किल नहीं है, आज हम आपको विस्तार से बताएंगे कि यह कैसे करना है।

अलग से, हमारे लेख में हम 2017 के नवाचारों पर विचार करेंगे। हम आपको विस्तार से बताएंगे कि 2017 में पहले से क्या बदल गया है और निकट भविष्य में और क्या बदलने की योजना है।

आय एवं व्यय का लेखा-जोखा रखने के नियम

कुदिर- व्यावसायिक लेनदेन के लिए लेखांकन की एक पुस्तक, जिसे सरलीकृत कर प्रणाली पर काम करने वाले व्यक्तिगत उद्यमियों द्वारा बनाए रखा जाना आवश्यक है।

आइए राष्ट्रीय कर सेवा के लिए काम करने वाले व्यक्तिगत उद्यमियों के लिए लेखांकन की एक पुस्तक रखने पर विचार करें, जिनकी आय पर 6% कर की दर से कर लगाया जाता है।

सरलीकृत कर प्रणाली का उपयोग करने वाले सभी व्यक्तिगत उद्यमियों को अपना स्वयं का कुडीर बनाए रखना होगा।

कुदिर- यह एक व्यक्तिगत उद्यमी के लिए एक प्रकार की रिपोर्टिंग है और इसे नियमित रूप से भरा जाना चाहिए। आइए ध्यान दें कि कर निरीक्षक को इसकी मांग करने का अधिकार है और उद्यमी पहले अनुरोध पर अपना कुडीर प्रदान करने के लिए बाध्य है। सही ढंग से पूरी की गई रिपोर्ट प्रदान करने में विफलता के मामले में, समय पर प्रस्तुत नहीं की गई किसी भी अन्य रिपोर्ट की तरह जुर्माना लगाया जा सकता है।

यदि, कर निरीक्षक के पहले अनुरोध पर, उद्यमी कुडीर प्रदान करने में असमर्थ था, तो उस पर 200 रूबल का जुर्माना लगाया जा सकता है (कर संहिता के अनुच्छेद 126 देखें)। यदि साइट पर निरीक्षण के दौरान लेखांकन पुस्तक नहीं पाई जाती है, तो जुर्माना पहले से ही 10,000 रूबल हो सकता है (टैक्स कोड का अनुच्छेद 120 देखें)। यदि व्यक्तिगत उद्यमी एक वर्ष से अधिक समय तक लेखांकन पुस्तकें प्रदान करने में असमर्थ था, तो जुर्माना 30 हजार रूबल होगा। यदि कर अधिकारी यह साबित कर सकते हैं कि व्यावसायिक गतिविधियों के लिए लेखांकन की कमी के कारण करों का कम आकलन हुआ, तो व्यक्तिगत उद्यमी को कम से कम 40 हजार रूबल का जुर्माना भुगतना पड़ता है।

हालाँकि, हम ध्यान दें कि KUDIR प्रस्तुत करने की आवश्यकता को संघीय कर सेवा के एक कर्मचारी द्वारा लिखित रूप में औपचारिक रूप दिया जाना चाहिए और इसे ऑन-साइट टैक्स ऑडिट के दौरान या कई अन्य मामलों में प्रस्तुत किया जा सकता है।

कुडीर कर रजिस्टरों को संदर्भित करता है, जो करों के मूल्यांकन का आधार हैं, और इसलिए, इसकी अनुपस्थिति आय और व्यय का रिकॉर्ड रखने के नियमों के उल्लंघन के समान है।

अब, पहले की तरह, संघीय कर सेवा को नियमित निरीक्षण के लिए कुडीर जमा करना आवश्यक नहीं है।

इसका स्वरूप सभी व्यक्तिगत उद्यमियों के लिए समान है, लेकिन विभिन्न कर व्यवस्थाओं के लिए इसे बनाए रखने के तरीके थोड़े अलग हैं।

कुडीर को पुराने तरीके से रखा जा सकता है - कागज पर, हाथ से नोट्स बनाकर, आप कंप्यूटर पर इलेक्ट्रॉनिक संस्करण रख सकते हैं और यदि आवश्यक हो, तो इसका प्रिंट आउट ले सकते हैं। अब कुदिर के रखरखाव के लिए ऑनलाइन सेवाएँ उपलब्ध हैं।

आप रिकॉर्ड रखने के लिए कोई भी विकल्प चुन सकते हैं, मुख्य बात यह है कि इसे सही ढंग से रखना और इसे प्रिंट करने, नंबर देने, सही समय पर सिलने और कर अधिकारियों के सामने पेश करने में सक्षम होना।

कुडीर का एक वार्षिक रिपोर्टिंग फॉर्म है, अर्थात। हर नए साल के लिए एक नई किताब शुरू की जाती है। इस मामले में, पिछली रिपोर्टिंग अवधि की पुस्तक व्यक्तिगत उद्यमी (यदि कोई हो) की मुहर और उसके हस्ताक्षर के साथ मुद्रित, क्रमांकित, सिले, प्रमाणित की जाती है। यह पुस्तक अनिवार्य भंडारण के अधीन है और कर कार्यालय को पिछले तीन वर्षों का ऑडिट करने का अधिकार है।

यदि व्यक्तिगत उद्यमी ने पिछले वर्ष में व्यावसायिक गतिविधियाँ नहीं की हैं, तो एक "शून्य" पुस्तक मुद्रित और स्टेपल की जानी चाहिए। यदि पुस्तक के अधूरे खंड थे, तो उन्हें भी क्रमांकित किया जाता है और दाखिल किया जाता है।

कुडीर व्यक्तिगत उद्यमियों के लिए एक वार्षिक रिपोर्टिंग फॉर्म है। यह याद रखने और समझने लायक है कि इस पर भी वही आवश्यकताएं लागू होती हैं जो किसी अन्य रिपोर्टिंग पर लागू होती हैं। यह मानकीकृत है और इसकी शेल्फ लाइफ 4 साल है।

यदि किसी व्यक्तिगत उद्यमी का वार्षिक कारोबार छोटा है, तो लेखांकन पुस्तक को हाथ से प्रविष्टियाँ करके कागज पर रखा जा सकता है।

यदि टर्नओवर बड़ा है, तो विशेष सेवाओं का उपयोग करके रिकॉर्ड रखना बेहतर है। यह संभव है कि आप इसे आसानी से एक्सेल में अपने कंप्यूटर पर चला सकें।

लेखांकन पुस्तक में, प्रत्येक लेनदेन को कालानुक्रमिक क्रम में एक अलग पंक्ति में दर्ज किया जाता है, और इसके दस्तावेजी साक्ष्य होने चाहिए। सहायक दस्तावेजों में आमतौर पर शामिल हैं: चालान, भुगतान आदेश, चेक, अनुबंध, आदि।

"आय" के लिए सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों के लिए कुडीर बनाए रखने के बुनियादी सामान्य नियम:

- कुडीर एक वार्षिक रिपोर्टिंग फॉर्म है और इसलिए हर साल एक उद्यमी को एक नए कैलेंडर वर्ष के लिए एक नई लेखांकन पुस्तक खोलनी होगी - एक नई कर अवधि

- पुस्तक में प्रविष्टियाँ पंक्ति दर पंक्ति की जानी चाहिए, अर्थात। एक पंक्ति - एक ऑपरेशन

- अभिलेखों को कालानुक्रमिक क्रम में रखा जाता है

- रिकॉर्ड केवल पूर्ण रूबल में रखे जाते हैं

- रिपोर्टिंग कर अवधि के अंत में, इस मामले में कैलेंडर वर्ष, कुडीर मुद्रित होना चाहिए

- पुस्तक के जो भाग पूरे नहीं हुए हैं वे अभी भी मुद्रित हैं

- यदि व्यक्तिगत उद्यमी ने इस वर्ष के दौरान कोई व्यावसायिक गतिविधि नहीं की है, तो वह "शून्य पुस्तक" प्रिंट करता है

- वार्षिक कर अवधि के अंत में, लेखांकन पुस्तक को क्रमांकित और सिल दिया जाता है, व्यक्तिगत उद्यमी के हस्ताक्षर द्वारा प्रमाणित किया जाता है, यदि कोई मुहर है, तो इसे मुहर द्वारा भी प्रमाणित किया जाता है

- लेखांकन पुस्तक को 4 वर्षों तक रखा जाना चाहिए

- चालू खाते की पुनःपूर्ति व्यावसायिक गतिविधियों से होने वाली आय नहीं है, और ऐसे लेनदेन को बही में दर्ज नहीं किया जाता है

- KUDIR फॉर्म एक एकीकृत रिपोर्टिंग फॉर्म है, इसके फॉर्म 22 अक्टूबर 2012 को वित्त मंत्रालय संख्या 135n के आदेश द्वारा अनुमोदित किए गए थे।

मानकीकृत कुडीर फॉर्म में शामिल हैं:

- शीर्षक पृष्ठ जिस पर व्यक्तिगत उद्यमी का करदाता डेटा लिखा होता है

- धारा 1 "आय और व्यय", यह सभी व्यक्तिगत उद्यमियों द्वारा भरा जाता है

- धारा 2 "अचल संपत्तियों और अमूर्त संपत्तियों के लिए व्यय" - सरलीकृत "आय" प्रणाली पर व्यक्तिगत उद्यमी भरा नहीं जाता है

- धारा 3 हानि राशि की गणना - सरलीकृत कर प्रणाली "आय" पर आईपी भरा नहीं गया है

- धारा 4 बीमा प्रीमियम - सभी व्यक्तिगत उद्यमियों द्वारा पूरा किया जाना है।

हमने कुडीर को बनाए रखने के लिए बुनियादी नियमों और इसके लिए आवश्यकताओं की रूपरेखा तैयार की है। आगे, हम लेखांकन पुस्तक के सभी अनुभागों और इसे भरने के नियमों का अधिक विस्तार से विश्लेषण करेंगे।

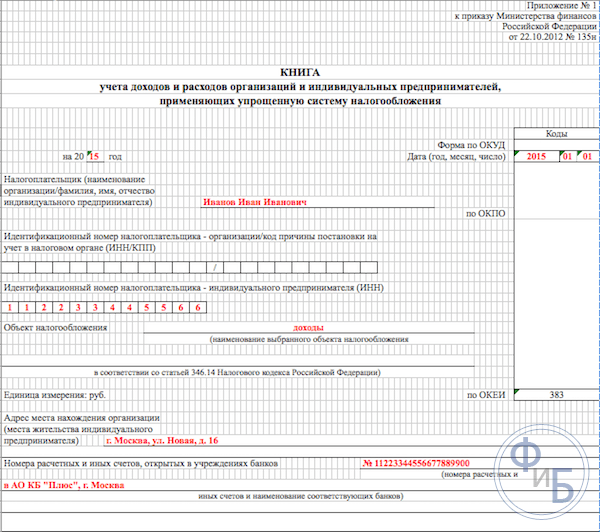

लेखांकन पुस्तक भरना शीर्षक पृष्ठ के डिज़ाइन से शुरू होता है:

- कॉलम "ओकेयूडी फॉर्म" नहीं भरा गया है

- "तिथि" कॉलम में, पुस्तक खोलने की तारीख - इसकी पहली प्रविष्टि की तारीख दर्ज करें

- पुस्तक किस अवधि के लिए खुली है - 2017 के लिए फ़ील्ड भरें

- ओकेपीओ फ़ील्ड आंकड़ों से कोड को इंगित करता है

- व्यक्तिगत उद्यमी का पूरा नाम "करदाता" कॉलम में दर्ज किया गया है

- आईएनएन/केपीपी कॉलम में हम संबंधित व्यक्तिगत उद्यमी संख्या दर्शाते हैं

- कॉलम "कराधान की वस्तु" में - "आय" लिखें

- पता पंक्ति में हम व्यक्ति का आवासीय पता दर्शाते हैं

- आगे पृष्ठ के निचले भाग में, बैंक विवरण फ़ील्ड भरें - व्यक्तिगत उद्यमी के चालू खाते का विवरण इंगित करें।

लेखांकन पुस्तक की धारा 1 में, व्यक्तिगत उद्यमी जो आयकर व्यवस्था के अंतर्गत आते हैं, अपनी आय दर्ज करते हैं। फॉर्म को त्रैमासिक पूरा करने के लिए डिज़ाइन किया गया है और इसमें 4 टेबल हैं। प्रत्येक ऑपरेशन एक अलग लाइन पर लिखा गया है, यदि आवश्यक हो तो आप और लाइनें जोड़ सकते हैं। तालिकाओं में पांच लंबवत कॉलम हैं जिन्हें निम्नानुसार भरना होगा:

- लेन-देन संख्याएँ, लेन-देन कालानुक्रमिक क्रम में हैं

- दस्तावेज़ की तारीख और संख्या जो लेनदेन का आधार बनती है, चालान, बिल आदि की तारीखें यहां इंगित की गई हैं।

- ऑपरेशन की सामग्री - इसके सार को संक्षेप में प्रतिबिंबित करना आवश्यक है

- आय कॉलम में - प्राप्त आय की राशि लिखें

- व्यय कॉलम - केवल आय पर कराधान वाले व्यक्तिगत उद्यमियों के लिए, नहीं भरा जाता है।

और इसलिए, खंड 1 पूरे वर्ष क्रमिक रूप से भरा जाता है।

आइए हम केवल इस बात पर ध्यान दें कि, उदाहरण के लिए, नकद राजस्व को दिन के लिए सारांशित किया जाता है और एक प्रविष्टि में दर्शाया जाता है, ऑपरेशन का आधार जेड-रिपोर्ट है; इस प्रकार, हम इस नकद रिपोर्ट की तारीख और संख्या तालिका में दर्ज करते हैं। आप अन्य समान आय के साथ भी ऐसा कर सकते हैं। जब आपके चालू खाते में भुगतान का प्रवाह आता है, तो आप दैनिक बैंक विवरण पर भरोसा कर सकते हैं।

ध्यान दें कि कभी-कभी ऐसे मामले होते हैं जब चार्जबैक करना आवश्यक होता है, तो हमेशा की तरह, आय कॉलम में पुस्तक में एक प्रविष्टि की जाती है, लेकिन एक माइनस के साथ।

प्रत्येक तिमाही के पूरा होने के बाद, अनुभाग तालिकाओं की संबंधित पंक्तियों में कुल संख्यात्मक परिणामों का सारांश प्रस्तुत करता है। विशेष रूप से निर्दिष्ट पंक्तियों में, छह और नौ महीनों के संचयी संचयी योग परिलक्षित होते हैं, और वार्षिक कुल की गणना की जाती है।

व्यय कॉलम में, इस कराधान प्रणाली के लिए प्रविष्टियाँ बहुत ही कम की जाती हैं, उदाहरण के लिए, यदि व्यय किया गया था, तो सरकारी सब्सिडी से एसएमई सहायता कार्यक्रम के तहत प्राप्त धनराशि। इन राशियों को आय और व्यय दोनों कॉलमों में दर्शाया जाना चाहिए ताकि वे कर आधार में योगदान न करें।

ध्यान दें कि अन्य गैर-कर योग्य आय हैं; उन्हें कुडीर में दर्ज करने की आवश्यकता नहीं है। अक्सर व्यक्तिगत उद्यमियों को बिक्री से आय और "बाहरी बिक्री" से आय प्राप्त होती है, इन अवधारणाओं को अलग किया जाना चाहिए;

धारा 2 को पूरा करना "अचल संपत्तियों और अमूर्त संपत्तियों के अधिग्रहण के लिए लागत की गणना"

धारा 3 को पूरा करना "नुकसान की राशि की गणना जो कर आधार को कम करती है"

यह खंड, केवल आय के लिए सरलीकृत कर प्रणाली पर व्यक्तिगत उद्यमियों को नहीं भरा जाता है, यह उन व्यक्तिगत उद्यमियों के लिए है जो खर्चों का भी हिसाब रखते हैं। इसलिए, रिपोर्टिंग अवधि के लिए लेखांकन पुस्तक के प्रिंटआउट में, यह अनुभाग रिक्त दर्ज किया जाएगा।

धारा 4 को पूरा करना "व्यय जो कर की राशि को कम करते हैं"

धारा 4 में, त्रैमासिक भुगतान किए गए योगदान की मात्रा को रिकॉर्ड करना आवश्यक है और संबंधित पंक्तियों में छह और नौ महीनों के लिए संचयी योग में डेटा दिया गया है, और वार्षिक कुल की गणना की गई है। तालिका के कॉलम प्रत्येक बीमा प्रीमियम को दर्शाते हैं जिन्हें निर्दिष्ट किया जाना चाहिए। यदि कर्मचारियों को इस अवधि के दौरान किसी व्यक्तिगत उद्यमी द्वारा काम पर रखा गया हो तो योगदान का भी संकेत दिया जाता है। इसके अलावा, स्थापित सीमा के भीतर कर योग्य आधार की गणना करते समय करों के अग्रिम भुगतान को ध्यान में रखा जाना चाहिए।

यदि किसी व्यक्तिगत उद्यमी ने श्रमिकों को काम पर रखा है, तो निम्नलिखित भुगतानों को अनुभाग में दर्शाया जाना चाहिए:

- कर्मचारियों के वेतन से किया गया योगदान

- बीमारी की छुट्टी का भुगतान व्यक्तिगत उद्यमी के स्वयं के धन से किया जाता है

- स्वैच्छिक बीमा भुगतान

- बीमा प्रीमियम की निश्चित राशि जो व्यक्तिगत उद्यमी द्वारा स्वयं के लिए भुगतान की गई थी

2016 में, "आय" कराधान प्रणाली के तहत सरलीकृत कर प्रणाली का उपयोग करने वाले व्यक्तिगत उद्यमियों के लिए निम्नलिखित नवाचार सामने आए:

- बीमा प्रीमियम की एक निश्चित राशि की रिकॉर्डिंग के संबंध में धारा 4 को भरने की प्रक्रिया स्पष्ट की गई थी।

- कुडीर को एक नई धारा 5 "व्यापार कर की राशि" के साथ पूरक किया गया था, जो भुगतान किए गए व्यापार कर की मात्रा को प्रतिबिंबित करेगा।

- एक नया विधायी प्रावधान सामने आया है जिसमें कहा गया है कि एक व्यक्तिगत उद्यमी द्वारा उसके द्वारा नियंत्रित विदेशी संगठनों से प्राप्त आय धारा 1, कॉलम 4 के कुडीर में दर्ज नहीं की जाती है। ऐसी आय का कराधान अलग से किया जाता है।

अब इस बारे में अधिक विस्तार से बात करते हैं।

यहां यह ध्यान दिया जाना चाहिए कि 2017 से कला। निश्चित बीमा प्रीमियम पर टैक्स कोड के 430। अर्थात्, विधायी स्तर पर, न्यूनतम वेतन के लिए बीमा प्रीमियम की राशि और 300 हजार रूबल से अधिक की आय पर 1% योगदान का संयोजन था। ये नए नियम उन व्यक्तिगत उद्यमियों पर लागू होते हैं जो कर्मचारियों को काम पर रखे बिना काम करते हैं और "आय" पर आधारित सरलीकृत कर प्रणाली पर हैं और केवल अपने बीमा प्रीमियम का भुगतान करते हैं।

इसका मतलब यह है कि अब ये व्यक्तिगत उद्यमी अनिवार्य बीमा के लिए अपनी सभी कटौतियों को लेखांकन पुस्तक में दर्ज करेंगे: न्यूनतम वेतन से और एक निश्चित राशि में 300 हजार रूबल से अधिक की आय से 1%। पहले, 2017 तक, कर निरीक्षक अक्सर कटौती करने से इनकार कर देते थे "1% योगदान" के कारण 6% कर की राशि। तदनुसार, कुडीर भरते समय अक्सर प्रश्न उठते थे।

नियंत्रित विदेशी संगठनों पर कानून के उभरते मानदंड को सरलीकृत प्रणाली पर एकल कर का भुगतान करते समय व्यक्तिगत उद्यमियों के लिए कराधान प्रणालियों और आयकर दरों के आवेदन के बीच विधायी स्तर पर स्पष्ट रूप से अंतर करने के लिए डिज़ाइन किया गया है। इस प्रकार, अब टैक्स कोड (अनुच्छेद 248 देखें) स्पष्ट रूप से बताता है कि विदेशी व्यक्तिगत उद्यमियों से होने वाली आय सरलीकृत कर प्रणाली के अंतर्गत नहीं आती है। ऐसी आय पर आयकर अवश्य देना होगा।

2016 के अंत में, कुडीर फॉर्म को संशोधित किया गया - इसमें एक नया पांचवां खंड शामिल किया गया। हालाँकि, पुस्तक के नए रूप का उपयोग 2018 में ही शुरू हो जाएगा, और आने वाले 2017 में लेखांकन पिछले मॉडल की लेखांकन पुस्तकों के अनुसार किया जाता रहेगा।

पुस्तक का एक नया खंड व्यापार शुल्क के लेखांकन से संबंधित है, जिससे भुगतान किए गए एकल कर की मात्रा कम हो जाएगी। कृपया ध्यान दें कि व्यापार कर वर्तमान में केवल मास्को में मान्य है। नया अनुभाग पुस्तक के अन्य अनुभागों के समान ही भरा जाएगा, अर्थात। कालानुक्रमिक क्रम में, दस्तावेजों का विवरण दर्शाते हुए - व्यावसायिक लेनदेन का आधार।

निष्कर्ष

लेखांकन पुस्तक एक व्यक्तिगत उद्यमी के लिए रिपोर्टिंग का मुख्य रूप है, यह उसकी व्यावसायिक गतिविधियों के कार्यान्वयन से संबंधित लेनदेन को दर्शाती है। पुस्तक का प्रपत्र मानकीकृत है, इसे भरने के नियम कानून द्वारा निर्धारित हैं। इसका संचालन करते समय, आपको सभी लागू कानूनी प्रावधानों का पालन करना होगा।

कर निरीक्षणालय उद्यमियों की व्यावसायिक गतिविधियों पर करों के भुगतान की निगरानी करता है, अर्थात् वाणिज्यिक लेनदेन के रिकॉर्ड रखने पर नियंत्रण के माध्यम से। कुडीर बनाए रखने के नियमों का पालन न करने पर, कानून उद्यमियों पर जुर्माना लगाने का प्रावधान करता है।

लेख में लेखांकन पुस्तक के अनुभागों को भरने की विस्तार से जांच की गई, मानक प्रपत्रों के नमूने और उन्हें भरने के तरीके के उदाहरण प्रदान किए गए।

अलग से, लेख में हमने 2017 में कुडीर के प्रबंधन से संबंधित नवीनतम विधायी नवाचारों पर चर्चा की। उन्होंने हिसाब-किताब के तैयार नये स्वरूप के बारे में बात की.

रिकॉर्ड रखते समय, उपरोक्त सिफारिशों का पालन करना बेहतर है और फिर कर निरीक्षक और कागजी कार्रवाई से कम प्रश्न होंगे। लेखांकन पुस्तक को स्वयं भरना बिल्कुल भी कठिन नहीं है; आप विशेष ऑनलाइन लेखांकन सेवाओं का भी उपयोग कर सकते हैं।

, पीएसएन, एकीकृत कृषि कर (यानी यूटीआईआई को छोड़कर सब कुछ)।

KUDiR को स्वतंत्र रूप से किया जा सकता है, अर्थात। मैन्युअल रूप से। हालाँकि, बड़ी संख्या में आय और व्यय लेनदेन के साथ, समय बचाने और KUDiR भरते समय त्रुटियों से बचने के लिए, इसके लिए डिज़ाइन किए गए प्रोग्राम या ऑनलाइन सेवाओं का उपयोग करना बेहतर है।

KUDiR का प्रस्तुतिकरण और प्रमाणीकरण

KUDiR को कर कार्यालय में जमा करने की कोई आवश्यकता नहीं है। इसके अलावा, 2013 से, कर प्राधिकरण द्वारा आय और व्यय की पुस्तक का अनिवार्य प्रमाणीकरण समाप्त कर दिया गया है। हालाँकि, एक सिला हुआ और क्रमांकित KUDiR आवश्यक होना चाहिए। व्यक्तिगत उद्यमियों के लिए इसकी अनुपस्थिति का जुर्माना 200 रूबल है, संगठनों के लिए - 10,000 रूबल।

KUDiR प्रपत्र

आप इस लिंक का उपयोग करके सरलीकृत कर प्रणाली पर शून्य कुडीर का पूरा उदाहरण देख सकते हैं।

सरलीकृत कर प्रणाली पर KUDiR भरने के निर्देश

मुखपृष्ठ

मैदान " ओकेयूडी फॉर्म"भरा नहीं गया है.

क्षेत्र में " तारीख»पुस्तक के रख-रखाव की शुरुआत का वर्ष, महीना और तारीख दर्ज की जाती है (यानी कुडीर में पहली प्रविष्टि की तारीख)।

मैदान " ओकेपीओ» यदि आपके पास रोसस्टैट का एक सूचना पत्र है जिसमें यह नंबर शामिल है तो इसे भर दिया जाता है।

क्षेत्र में " कराधान का उद्देश्य"आय" या "खर्चों से कम आय" दर्शाया गया है।

इसके अलावा, यह बताना न भूलें:

- वह वर्ष जिसके लिए कुडीर भरा गया है;

- एलएलसी का नाम या व्यक्तिगत उद्यमी का पूरा नाम;

- एलएलसी के लिए टिन और केपीपी या एक व्यक्तिगत उद्यमी के लिए टीआईएन (दो अलग-अलग क्षेत्र प्रदान किए गए हैं);

- एलएलसी का कानूनी पता या व्यक्तिगत उद्यमी का निवास पता;

- चालू खाता संख्या और उन बैंकों के नाम जिनमें वे खोले गए हैं (यदि कोई हो)।

अनुभाग I. आय और व्यय

खंड II. अचल संपत्तियों और अमूर्त संपत्तियों के अधिग्रहण के लिए खर्चों की गणना

केवल सरलीकृत कर प्रणाली "आय घटा व्यय" पर भरा जाता है, यदि कर अवधि में अधिग्रहण (निर्माण, उत्पादन) के लिए व्यय थे अचल संपत्तियांऔर अधिग्रहण के लिए (करदाता द्वारा स्वयं निर्माण) अमूर्त संपत्ति.

अचल संपत्तियां- ये संपत्ति की वस्तुएं हैं जिनका उपयोग व्यक्तिगत उद्यमी और एलएलसी उत्पादों के उत्पादन, कार्य के प्रदर्शन और सेवाओं के प्रावधान में लंबे समय (12 महीने से अधिक) तक करते हैं। उदाहरण के लिए, भवन, भूमि, मशीनरी, उपकरण, औजार आदि।

अमूर्त संपत्तिअचल संपत्तियों के विपरीत, उनका कोई भौतिक रूप नहीं होता और वे बौद्धिक गतिविधि का परिणाम होते हैं। उदाहरण के लिए, आविष्कार अधिकार, ट्रेडमार्क, कॉपीराइट इत्यादि।