Математическая дисперсия формула. Расчет дисперсии в Microsoft Excel

Однако только этой характеристики ещё не достаточно для исследования случайной величины. Представим двух стрелков, которые стреляют по мишени. Один стреляет метко и попадает близко к центру, а другой… просто развлекается и даже не целится. Но что забавно, его средний результат будет точно таким же, как и у первого стрелка! Эту ситуацию условно иллюстрируют следующие случайные величины:

«Снайперское» математическое ожидание равно , однако и у «интересной личности»: – оно тоже нулевое!

Таким образом, возникает потребность количественно оценить, насколько далеко рассеяны пули (значения случайной величины) относительно центра мишени (математического ожидания). Ну а рассеяние с латыни переводится не иначе, как дисперсия .

Посмотрим, как определяется эта числовая характеристика на одном из примеров 1-й части урока:

Там мы нашли неутешительное математическое ожидание этой игры, и сейчас нам предстоит вычислить её дисперсию, которая обозначается через .

Выясним, насколько далеко «разбросаны» выигрыши/проигрыши относительно среднего значения. Очевидно, что для этого нужно вычислить разности между значениями случайной величины и её математическим ожиданием :

–5 – (–0,5) = –4,5

2,5 – (–0,5) = 3

10 – (–0,5) = 10,5

Теперь вроде бы нужно просуммировать результаты, но этот путь не годится – по той причине, что колебания влево будут взаимоуничтожаться с колебаниями вправо. Так, например, у стрелка-«любителя» (пример выше)

разности составят ![]() , и при сложении дадут ноль, поэтому никакой оценки рассеяния его стрельбы мы не получим.

, и при сложении дадут ноль, поэтому никакой оценки рассеяния его стрельбы мы не получим.

Чтобы обойти эту неприятность можно рассмотреть модули

разностей, но по техническим причинам прижился подход, когда их возводят в квадрат. Решение удобнее оформить таблицей:

И здесь напрашивается вычислить средневзвешенное

значение квадратов отклонений. А это ЧТО такое? Это их математическое ожидание

, которое и является мерилом рассеяния:

![]() – определение

дисперсии. Из определения сразу понятно, что дисперсия не может быть отрицательной

– возьмите на заметку для практики!

– определение

дисперсии. Из определения сразу понятно, что дисперсия не может быть отрицательной

– возьмите на заметку для практики!

Вспоминаем, как находить матожидание. Перемножаем квадраты разностей на соответствующие вероятности (продолжение таблицы)

:

– образно говоря, это «сила тяги»,

и суммируем результаты:

Не кажется ли вам, что на фоне выигрышей результат получился великоватым? Всё верно – мы возводили в квадрат, и чтобы вернуться в размерность нашей игры, нужно извлечь квадратный корень. Данная величина называется средним квадратическим отклонением

и обозначается греческой буквой «сигма»:

Иногда это значение называют стандартным отклонением .

В чём его смысл? Если мы отклонимся от математического ожидания влево и вправо на среднее квадратическое отклонение:![]()

– то на этом интервале будут «сконцентрированы» наиболее вероятные значения случайной величины. Что мы, собственно, и наблюдаем:

Однако так сложилось, что при анализе рассеяния почти всегда оперируют понятием дисперсии. Давайте разберёмся, что она означает применительно к играм. Если в случае со стрелками речь идёт о «кучности» попаданий относительно центра мишени, то здесь дисперсия характеризует две вещи:

Во-первых, очевидно то, что при увеличении ставок, дисперсия тоже возрастает. Так, например, если мы увеличим в 10 раз, то математическое ожидание увеличится в 10 раз, а дисперсия – в 100 раз (коль скоро, это квадратичная величина) . Но, заметьте, что сами-то правила игры не изменились! Изменились лишь ставки, грубо говоря, раньше мы ставили 10 рублей, теперь 100.

Второй, более интересный момент состоит в том, что дисперсия характеризует стиль игры. Мысленно зафиксируем игровые ставки на каком-то определённом уровне , и посмотрим, что здесь к чему:

Игра с низкой дисперсией – это осторожная игра. Игрок склонен выбирать самые надёжные схемы, где за 1 раз он не проигрывает/выигрывает слишком много. Например, система «красное/чёрное» в рулетке (см. Пример 4 статьи Случайные величины ) .

Игра с высокой дисперсией. Её часто называют дисперсионной игрой. Это авантюрный или агрессивный стиль игры, где игрок выбирает «адреналиновые» схемы. Вспомним хотя бы «Мартингейл» , в котором на кону оказываются суммы, на порядки превосходящие «тихую» игру предыдущего пункта.

Показательна ситуация в покере: здесь есть так называемые тайтовые игроки, которые склонны осторожничать и «трястись» над своими игровыми средствами (банкроллом) . Неудивительно, что их банкролл не подвергается значительным колебаниям (низкая дисперсия). Наоборот, если у игрока высокая дисперсия, то это агрессор. Он часто рискует, делает крупные ставки и может, как сорвать огромный банк, так и програться в пух и прах.

То же самое происходит на Форексе, и так далее – примеров масса.

Причём, во всех случаях не важно – на копейки ли идёт игра или на тысячи долларов. На любом уровне есть свои низко- и высокодисперсионные игроки. Ну а за средний выигрыш, как мы помним, «отвечает» математическое ожидание .

Наверное, вы заметили, что нахождение дисперсии – есть процесс длительный и кропотливый. Но математика щедрА:

Формула для нахождения дисперсии

Данная формула выводится непосредственно из определения дисперсии, и мы незамедлительно пускаем её в оборот. Скопирую сверху табличку с нашей игрой:

и найденное матожидание .

Вычислим дисперсию вторым способом. Сначала найдём математическое ожидание – квадрата случайной величины . По определению математического ожидания

:

В данном случае:

Таким образом, по формуле:

Как говорится, почувствуйте разницу. И на практике, конечно, лучше применять формулу (если иного не требует условие).

Осваиваем технику решения и оформления:

Пример 6

Найти её математическое ожидание, дисперсию и среднее квадратическое отклонение.

Эта задача встречается повсеместно, и, как правило, идёт без содержательного смысла.

Можете представлять себе несколько лампочек с числами, которые загораются в дурдоме с определёнными вероятностями:)

Решение

: Основные вычисления удобно свести в таблицу. Сначала в верхние две строки записываем исходные данные. Затем рассчитываем произведения , затем и, наконец, суммы в правом столбце:

Собственно, почти всё готово. В третьей строке нарисовалось готовенькое математическое ожидание: ![]() .

.

Дисперсию вычислим по формуле:

И, наконец, среднее квадратическое отклонение:

– лично я обычно округляю до 2 знаков после запятой.

Все вычисления можно провести на калькуляторе, а ещё лучше – в Экселе:

вот здесь уже трудно ошибиться:)

Ответ :

Желающие могут ещё более упростить свою жизнь и воспользоваться моим калькулятором (демо) , который не только моментально решит данную задачу, но и построит тематические графики (скоро дойдём) . Программу можно скачать в библиотеке – если вы загрузили хотя бы один учебный материал, либо получить другим способом . Спасибо за поддержку проекта!

Пара заданий для самостоятельного решения:

Пример 7

Вычислить дисперсию случайной величины предыдущего примера по определению.

И аналогичный пример:

Пример 8

Дискретная случайная величина задана своим законом распределения:

Да, значения случайной величины бывают достаточно большими (пример из реальной работы) , и здесь по возможности используйте Эксель. Как, кстати, и в Примере 7 – это быстрее, надёжнее и приятнее.

Решения и ответы внизу страницы.

В заключение 2-й части урока разберём ещё одну типовую задачу, можно даже сказать, небольшой ребус:

Пример 9

Дискретная случайная величина может принимать только два значения: и , причём . Известна вероятность , математическое ожидание и дисперсия .

Решение

: начнём с неизвестной вероятности. Так как случайная величина может принять только два значения, то сумма вероятностей соответствующих событий:

и поскольку , то .

Осталось найти …, легко сказать:) Но да ладно, понеслось. По определению математического ожидания:![]() – подставляем известные величины:

– подставляем известные величины:

![]() – и больше из этого уравнения ничего не выжать, разве что можно переписать его в привычном направлении:

– и больше из этого уравнения ничего не выжать, разве что можно переписать его в привычном направлении:![]()

или: ![]()

О дальнейших действиях, думаю, вы догадываетесь. Составим и решим систему:

Десятичные дроби – это, конечно, полное безобразие; умножаем оба уравнения на 10:

и делим на 2:

Вот так-то лучше. Из 1-го уравнения выражаем:![]() (это более простой путь)

– подставляем во 2-е уравнение:

(это более простой путь)

– подставляем во 2-е уравнение:

![]()

Возводим в квадрат

и проводим упрощения:

Умножаем на :

В результате получено квадратное уравнение

, находим его дискриминант:

– отлично!

и у нас получается два решения:

1) если ![]() , то

, то ![]() ;

;

2) если ![]() , то .

, то .

Условию удовлетворяет первая пара значений. С высокой вероятностью всё правильно, но, тем не менее, запишем закон распределения:

и выполним проверку, а именно, найдём матожидание:

Дисперсией (рассеянием) случайной величины называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания:

Для вычисления дисперсии можно использовать слегка преобразованную формулу

так как М(Х)

, 2 и –

постоянные величины. Таким образом,

–

постоянные величины. Таким образом,

4.2.2. Свойства дисперсии

Свойство 1. Дисперсия постоянной величины равна нулю. Действительно, по определению

Свойство 2. Постоянный множитель можно выносить за знак дисперсии с возведением его в квадрат.

Доказательство

Центрированной случайной величиной называется отклонение случайной величины от ее математического ожидания:

Центрированная величина обладает двумя удобными для преобразования свойствами:

Свойство 3. Если случайные величины Х иY независимы, то

Доказательство

. Обозначим .

Тогдаи.

.

Тогдаи.

Во втором слагаемом в силу независимости случайных величин и свойств центрированных случайных величин

Пример 4.5.

Еслиa

иb

– постоянные,

тоD(a

Х+

b

)=

D

(a

Х)+

D

(b

)= .

.

4.2.3. Среднее квадратическое отклонение

Дисперсия, как

характеристика разброса случайной

величины, имеет один недостаток. Если,

например, Х

– ошибка измерения имеет размерность

ММ

,

то дисперсия имеет размерность

.

Поэтому часто предпочитают пользоваться

другой характеристикой разброса –средним

квадратическим отклонением

,

которое равно корню квадратному из

дисперсии

.

Поэтому часто предпочитают пользоваться

другой характеристикой разброса –средним

квадратическим отклонением

,

которое равно корню квадратному из

дисперсии

Среднее квадратическое отклонение имеет ту же размерность, что и сама случайная величина.

Пример 4.6. Дисперсия числа появления события в схеме независимых испытаний

Производится n независимых испытаний и вероятность появления события в каждом испытании равнар . Выразим, как и прежде, число появления событияХ через число появления события в отдельных опытах:

Так как опыты независимы, то и связанные

с опытами случайные величины

независимы. А в силу независимости

независимы. А в силу независимости имеем

имеем

Но каждая из случайных величин имеет закон распределения (пример 3.2)

|

| ||

и

(пример 4.4). Поэтому, по определению

дисперсии:

(пример 4.4). Поэтому, по определению

дисперсии:

где q =1- p .

В итоге имеем

,

,

Среднее квадратическое отклонение

числа появлений события в n

независимых опытах равно .

.

4.3. Моменты случайных величин

Помимо уже рассмотренных случайные величины имеют множество других числовых характеристик.

Начальным

моментом

k

Х

( )

называется математическое ожиданиеk

-й

степени этой случайной величины.

)

называется математическое ожиданиеk

-й

степени этой случайной величины.

Центральным моментом k -го порядка случайной величиныХ называется математическое ожиданиеk -ой степени соответствующей центрированной величины.

Легко видеть, что центральный момент первого порядка всегда равен нулю, центральный момент второго порядка равен дисперсии, так как .

Центральный момент третьего порядка дает представление об асимметрии распределения случайной величины. Моменты порядка выше второго употребляются сравнительно редко, поэтому мы ограничимся только самими понятиями о них.

4.4. Примеры нахождения законов распределения

Рассмотрим примеры нахождения законов распределения случайных величин и их числовых характеристик.

Пример 4.7.

Составить закон распределения числа

попаданий в цель при трех выстрелах по

мишени, если вероятность попадания при

каждом выстреле равна 0,4. Найти интегральную

функцию F

(х)

для

полученного распределения дискретной

случайной величиныХ

и начертить

ее график. Найти математическое ожиданиеM

(X

)

,

дисперсиюD

(X

)

и среднее квадратическое отклонение

(Х

)

случайной величиныX

.

(Х

)

случайной величиныX

.

Решение

1) Дискретная случайная величина Х – число попаданий в цель при трех выстрелах – может принимать четыре значения:0, 1, 2, 3 . Вероятность того, что она примет каждое из них, найдем по формуле Бернулли при:n =3,p =0,4,q =1- p =0,6 иm =0, 1, 2, 3:

Получим вероятности возможных значений Х :;

Составим искомый закон распределения случайной величины Х :

Контроль: 0,216+0,432+0,288+0,064=1.

Построим многоугольник распределения полученной случайной величины Х . Для этого в прямоугольной системе координат отметим точки (0; 0,216), (1; 0,432), (2; 0,288), (3; 0,064). Соединим эти точки отрезками прямых, полученная ломаная и есть искомый многоугольник распределения (рис. 4.1).

2) Если х 0,

то F

(х)

=0.

Действительно, значений, меньших нуля,

величина Х

не принимает. Следовательно, при всех

х

0,

то F

(х)

=0.

Действительно, значений, меньших нуля,

величина Х

не принимает. Следовательно, при всех

х

0

, пользуясь определениемF

(х)

,

получим F

(х)

=P

(X

<

x

)

=0

(как вероятность невозможного события).

0

, пользуясь определениемF

(х)

,

получим F

(х)

=P

(X

<

x

)

=0

(как вероятность невозможного события).

Если 0 ,

тоF

(X

)

=0,216.

Действительно, в этом случаеF

(х)

=P

(X

<

x

)

=

=P

(-

,

тоF

(X

)

=0,216.

Действительно, в этом случаеF

(х)

=P

(X

<

x

)

=

=P

(-

<

X

<

X 0)+

P

(0<

X

<

x

)

=0,216+0=0,216.

0)+

P

(0<

X

<

x

)

=0,216+0=0,216.

Если взять, например, х =0,2, тоF (0,2)=P (X <0,2) . Но вероятность событияХ <0,2 равна 0,216, так как случайная величинаХ лишь в одном случае принимает значение меньшее 0,2, а именно0 с вероятностью 0,216.

Если 1 ,

то

,

то

Действительно, Х может принять значение 0 с вероятностью 0,216 и значение 1 с вероятностью 0,432; следовательно, одно из этих значений, безразлично какое,Х может принять (по теореме сложения вероятностей несовместных событий) с вероятностью 0,648.

Если 2 ,

то рассуждая аналогично, получимF

(х)

=0,216+0,432 +

+ 0,288=0,936. Действительно, пусть, например,х

=3. ТогдаF

(3)=P

(X

<3)

выражает вероятность событияX

<3 –

стрелок сделает меньше трех попаданий,

т.е. ноль, один или два. Применяя теорему

сложения вероятностей, получим указанное

значение функцииF

(х)

.

,

то рассуждая аналогично, получимF

(х)

=0,216+0,432 +

+ 0,288=0,936. Действительно, пусть, например,х

=3. ТогдаF

(3)=P

(X

<3)

выражает вероятность событияX

<3 –

стрелок сделает меньше трех попаданий,

т.е. ноль, один или два. Применяя теорему

сложения вероятностей, получим указанное

значение функцииF

(х)

.

Если x

>3, тоF

(х)

=0,216+0,432+0,288+0,064=1.

Действительно, событиеX

является

достоверным и вероятность его равна

единице, аX

>3 –

невозможным. Учитывая, что

является

достоверным и вероятность его равна

единице, аX

>3 –

невозможным. Учитывая, что

F

(х)

=P

(X

<

x

)

=P

(X 3)

+

P

(3<

X

<

x

)

,

получим указанный результат.

3)

+

P

(3<

X

<

x

)

,

получим указанный результат.

Итак, получена искомая интегральная функция распределения случайной величины Х:

F

(x

)

=

график которой изображен на рис. 4.2.

3) Математическое ожидание дискретной случайной величины равно сумме произведений всех возможных значений Х на их вероятности:

М(Х) =0=1,2.

То есть, в среднем происходит одно попадание в цель при трех выстрелах.

Дисперсию можно вычислить, исходя из

определения дисперсии D

(X

)=

M

(X

-

M

(X

))

или воспользоваться формулойD

(X

)=

M

(X

или воспользоваться формулойD

(X

)=

M

(X ,

которая ведет к цели быстрее.

,

которая ведет к цели быстрее.

Напишем закон распределения случайной

величины Х :

:

Найдем математическое ожидание для Х

:

:

М(Х )

= 04

)

= 04 = 2,16.

= 2,16.

Вычислим искомую дисперсию:

D

(X

)

=

M

(X )

– (M

(X

))

)

– (M

(X

))

= 2,16 – (1,2)

= 2,16 – (1,2) = 0,72.

= 0,72.

Среднее квадратическое отклонение найдем по формуле

(X

)

=

(X

)

=

= 0,848.

= 0,848.

Интервал (M

-

;

M

+

;

M

+

)

= (1,2-0,85; 1,2+0,85) = (0,35; 2,05) – интервал

наиболее вероятных значений случайной

величиныХ

, в него попадают значения

1 и 2.

)

= (1,2-0,85; 1,2+0,85) = (0,35; 2,05) – интервал

наиболее вероятных значений случайной

величиныХ

, в него попадают значения

1 и 2.

Пример 4.8.

Дана дифференциальная функция распределения (функция плотности) непрерывной случайной величины Х :

f

(x

)

=

f

(x

)

=

1) Определить постоянный параметр a .

2) Найти интегральную функцию F (x ) .

3) Построить графики функций f (x ) иF (x ) .

4) Найти двумя способами вероятности

Р(0,5<

X 1,5)

иP

(1,5<

X

<3,5)

.

1,5)

иP

(1,5<

X

<3,5)

.

5). Найти математическое ожидание М(Х)

,

дисперсиюD

(Х)

и

среднее квадратическое отклонение

случайной величиныХ

.

случайной величиныХ

.

Решение

1) Дифференциальная функция по свойству

f

(x

)

должна удовлетворять условию .

.

Вычислим этот несобственный интеграл для данной функции f (x ) :

Подставляя этот результат в левую часть

равенства, получим, что а

=1. В условии

дляf

(x

)

заменим параметра

на 1:

2) Для нахождения F (x ) воспользуемся формулой

.

.

Если х ,

то

,

то ,

следовательно,

,

следовательно,

Если 1 то

то

Если x>2, то

Итак, искомая интегральная функция F (x ) имеет вид:

3) Построим графики функций f (x ) иF (x ) (рис. 4.3 и 4.4).

4) Вероятность попадания случайной

величины в заданный интервал (а,

b

)

вычисляется по формуле

,

если известнафункция

f

(x

),

и по формуле P

(a

<

X

<

b

)

=

F

(b

)

–

F

(a

),

если известна

функция

F

(x

).

,

если известнафункция

f

(x

),

и по формуле P

(a

<

X

<

b

)

=

F

(b

)

–

F

(a

),

если известна

функция

F

(x

).

Найдем

по двум формулам и сравним результаты.

По условиюа=0,5;

b

=1,5;

функцияf

(X

)

задана в пункте 1). Следовательно,

искомая вероятность по формуле равна:

по двум формулам и сравним результаты.

По условиюа=0,5;

b

=1,5;

функцияf

(X

)

задана в пункте 1). Следовательно,

искомая вероятность по формуле равна:

Та же вероятность может быть вычислена по формуле b) через приращение полученной в п.2). интегральной функцииF (x ) на этом интервале:

Так какF (0,5)=0.

Аналогично находим

так как F (3,5)=1.

5) Для нахождения математического

ожидания М(Х)

воспользуемся формулой

Функцияf

(x

)

задана в решении пункта 1), она равна

нулю вне интервала (1,2]:

Функцияf

(x

)

задана в решении пункта 1), она равна

нулю вне интервала (1,2]:

Дисперсия

непрерывной случайной величиныD

(Х)

определяется равенством

Дисперсия

непрерывной случайной величиныD

(Х)

определяется равенством

,

или равносильным равенством

,

или равносильным равенством

.

.

Для нахожденияD

(X

)

воспользуемся последней формулой и

учтем, что все возможные значенияf

(x

)

принадлежат интервалу (1,2]:

нахожденияD

(X

)

воспользуемся последней формулой и

учтем, что все возможные значенияf

(x

)

принадлежат интервалу (1,2]:

Среднее квадратическое отклонение

=

= =0,276.

=0,276.

Интервал наиболее вероятных значений случайной величины Х равен

(М- ,М+

,М+ )

= (1,58-0,28; 1,58+0,28) = (1,3; 1,86).

)

= (1,58-0,28; 1,58+0,28) = (1,3; 1,86).

Математическое ожидание и дисперсия - чаще всего применяемые числовые характеристики случайной величины. Они характеризуют самые важные черты распределения: его положение и степень разбросанности. Во многих задачах практики полная, исчерпывающая характеристика случайной величины - закон распределения - или вообще не может быть получена, или вообще не нужна. В этих случаях ограничиваются приблизительным описанием случайной величины с помощью числовых характеристик.

Математическое ожидание часто называют просто средним значением случайной величины. Дисперсия случайной величины - характеристика рассеивания, разбросанности случайной величины около её математического ожидания.

Математическое ожидание дискретной случайной величины

Подойдём к понятию математического ожидания, сначала исходя из механической интерпретации распределения дискретной случайной величины. Пусть единичная масса распределена между точками оси абсцисс x 1 , x 2 , ..., x n , причём каждая материальная точка имеет соответствующую ей массу из p 1 , p 2 , ..., p n . Требуется выбрать одну точку на оси абсцисс, характеризующую положение всей системы материальных точек, с учётом их масс. Естественно в качестве такой точки взять центр массы системы материальных точек. Это есть среднее взвешенное значение случайной величины X , в которое абсцисса каждой точки x i входит с "весом", равным соответствующей вероятности. Полученное таким образом среднее значение случайной величины X называется её математическим ожиданием.

Математическим ожиданием дискретной случайной величины называется сумма произведений всех возможных её значений на вероятности этих значений:

Пример 1. Организована беспроигрышная лотерея. Имеется 1000 выигрышей, из них 400 по 10 руб. 300 - по 20 руб. 200 - по 100 руб. и 100 - по 200 руб. Каков средний размер выигрыша для купившего один билет?

Решение. Средний выигрыш мы найдём, если общую сумму выигрышей, которая равна 10*400 + 20*300 + 100*200 + 200*100 = 50000 руб, разделим на 1000 (общая сумма выигрышей). Тогда получим 50000/1000 = 50 руб. Но выражение для подсчёта среднего выигрыша можно представить и в следующем виде:

С другой стороны, в данных условиях размер выигрыша является случайной величиной, которая может принимать значения 10, 20, 100 и 200 руб. с вероятностями, равными соответственно 0,4; 0,3; 0,2; 0,1. Следовательно, ожидаемый средний выигрыш равен сумме произведений размеров выигрышей на вероятности их получения.

Пример 2. Издатель решил издать новую книгу. Продавать книгу он собирается за 280 руб., из которых 200 получит он сам, 50 - книжный магазин и 30 - автор. В таблице дана информация о затратах на издание книги и вероятности продажи определённого числа экземпляров книги.

Найти ожидаемую прибыль издателя.

Решение. Случайная величина "прибыль" равна разности доходов от продажи и стоимости затрат. Например, если будет продано 500 экземпляров книги, то доходы от продажи равны 200*500=100000, а затраты на издание 225000 руб. Таким образом, издателю грозит убыток размером в 125000 руб. В следующей таблице обобщены ожидаемые значения случайной величины - прибыли:

| Число | Прибыль x i | Вероятность p i | x i p i |

| 500 | -125000 | 0,20 | -25000 |

| 1000 | -50000 | 0,40 | -20000 |

| 2000 | 100000 | 0,25 | 25000 |

| 3000 | 250000 | 0,10 | 25000 |

| 4000 | 400000 | 0,05 | 20000 |

| Всего: | 1,00 | 25000 |

Таким образом, получаем математическое ожидание прибыли издателя:

![]() .

.

Пример 3. Вероятность попадания при одном выстреле p = 0,2 . Определить расход снарядов, обеспечивающих математическое ожидание числа попаданий, равное 5.

Решение. Из всё той же формулы математического ожидания, которую мы использовали до сих пор, выражаем x - расход снарядов:

![]() .

.

Пример 4. Определить математическое ожидание случайной величины x числа попаданий при трёх выстрелах, если вероятность попадания при каждом выстреле p = 0,4 .

Подсказка: вероятность значений случайной величины найти по формуле Бернулли .

Свойства математического ожидания

Рассмотрим свойства математического ожидания.

Свойство 1. Математическое ожидание постоянной величины равно этой постоянной:

Свойство 2. Постоянный множитель можно выносить за знак математического ожидания:

![]()

Свойство 3. Математическое ожидание суммы (разности) случайных величин равно сумме (разности) их математических ожиданий:

Свойство 4. Математическое ожидание произведения случайных величин равно произведению их математических ожиданий:

Свойство 5. Если все значения случайной величины X уменьшить (увеличить) на одно и то же число С , то её математическое ожидание уменьшится (увеличится) на то же число:

![]()

Когда нельзя ограничиваться только математическим ожиданием

В большинстве случаев только математическое ожидание не может в достаточной степени характеризовать случайную величину.

Пусть случайные величины X и Y заданы следующими законами распределения:

| Значение X | Вероятность |

| -0,1 | 0,1 |

| -0,01 | 0,2 |

| 0 | 0,4 |

| 0,01 | 0,2 |

| 0,1 | 0,1 |

| Значение Y | Вероятность |

| -20 | 0,3 |

| -10 | 0,1 |

| 0 | 0,2 |

| 10 | 0,1 |

| 20 | 0,3 |

Математические ожидания этих величин одинаковы - равны нулю:

Однако характер распределения их различный. Случайная величина X может принимать только значения, мало отличающиеся от математического ожидания, а случайная величина Y может принимать значения, значительно отклоняющиеся от математического ожидания. Аналогичный пример: средняя заработная плата не даёт возможности судить об удельном весе высоко- и низкооплачиваемых рабочих. Иными словами, по математическому ожиданию нельзя судить о том, какие отклонения от него, хотя бы в среднем, возможны. Для этого нужно найти дисперсию случайной величины.

Дисперсия дискретной случайной величины

Дисперсией дискретной случайной величины X называется математическое ожидание квадрата отклонения её от математического ожидания:

Средним квадратическим отклонением случайной величины X называется арифметическое значение квадратного корня её дисперсии:

![]() .

.

Пример 5. Вычислить дисперсии и средние квадратические отклонения случайных величин X и Y , законы распределения которых приведены в таблицах выше.

Решение. Математические ожидания случайных величин X и Y , как было найдено выше, равны нулю. Согласно формуле дисперсии при Е (х )=Е (y )=0 получаем:

Тогда средние квадратические отклонения случайных величин X и Y составляют

![]() .

.

Таким образом, при одинаковых математических ожиданиях дисперсия случайной величины X очень мала, а случайной величины Y - значительная. Это следствие различия в их распределении.

Пример 6. У инвестора есть 4 альтернативных проекта инвестиций. В таблице обобщены данные об ожидаемой прибыли в этих проектах с соответствующей вероятностью.

| Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| 500, P =1 | 1000, P =0,5 | 500, P =0,5 | 500, P =0,5 |

| 0, P =0,5 | 1000, P =0,25 | 10500, P =0,25 | |

| 0, P =0,25 | 9500, P =0,25 |

Найти для каждой альтернативы математическое ожидание, дисперсию и среднее квадратическое отклонение.

Решение. Покажем, как вычисляются эти величины для 3-й альтернативы:

В таблице обобщены найденные величины для всех альтернатив.

У всех альтернатив одинаковы математические ожидания. Это означает, что в долгосрочном периоде у всех - одинаковые доходы. Стандартное отклонение можно интерпретировать как единицу измерения риска - чем оно больше, тем больше риск инвестиций. Инвестор, который не желает большого риска, выберет проект 1, так как у него наименьшее стандартное отклонение (0). Если же инвестор отдаёт предпочтение риску и большим доходам в короткий период, то он выберет проект наибольшим стандартным отклонением - проект 4.

Свойства дисперсии

Приведём свойства дисперсии.

Свойство 1. Дисперсия постоянной величины равна нулю:

Свойство 2. Постоянный множитель можно выносить за знак дисперсии, возводя его при этом в квадрат:

![]() .

.

Свойство 3. Дисперсия случайной величины равна математическому ожиданию квадрата этой величины, из которого вычтен квадрат математического ожидания самой величины:

![]() ,

,

где ![]() .

.

Свойство 4. Дисперсия суммы (разности) случайных величин равна сумме (разности) их дисперсий:

Пример 7. Известно, что дискретная случайная величина X принимает лишь два значения: −3 и 7. Кроме того, известно математическое ожидание: E (X ) = 4 . Найти дисперсию дискретной случайной величины.

Решение. Обозначим через p вероятность, с которой случайная величина принимает значение x 1 = −3 . Тогда вероятностью значения x 2 = 7 будет 1 − p . Выведем уравнение для математического ожидания:

E (X ) = x 1 p + x 2 (1 − p ) = −3p + 7(1 − p ) = 4 ,

откуда получаем вероятности: p = 0,3 и 1 − p = 0,7 .

Закон распределения случайной величины:

| X | −3 | 7 |

| p | 0,3 | 0,7 |

Дисперсию данной случайной величины вычислим по формуле из свойства 3 дисперсии:

D (X ) = 2,7 + 34,3 − 16 = 21 .

Найти математическое ожидание случайной величины самостоятельно, а затем посмотреть решение

Пример 8. Дискретная случайная величина X принимает лишь два значения. Большее из значений 3 она принимает с вероятностью 0,4. Кроме того, известна дисперсия случайной величины D (X ) = 6 . Найти математическое ожидание случайной величины.

Пример 9. В урне 6 белых и 4 чёрных шара. Из урны вынимают 3 шара. Число белых шаров среди вынутых шаров является дискретной случайной величиной X . Найти математическое ожидание и дисперсию этой случайной величины.

Решение. Случайная величина X может принимать значения 0, 1, 2, 3. Соответствующие им вероятности можно вычислить по правилу умножения вероятностей . Закон распределения случайной величины:

| X | 0 | 1 | 2 | 3 |

| p | 1/30 | 3/10 | 1/2 | 1/6 |

Отсюда математическое ожидание данной случайной величины:

M (X ) = 3/10 + 1 + 1/2 = 1,8 .

Дисперсия данной случайной величины:

D (X ) = 0,3 + 2 + 1,5 − 3,24 = 0,56 .

Математическое ожидание и дисперсия непрерывной случайной величины

Для непрерывной случайной величины механическая интерпретация математического ожидания сохранит тот же смысл: центр массы для единичной массы, распределённой непрерывно на оси абсцисс с плотностью f (x ). В отличие от дискретной случайной величиной, у которой аргумент функции x i изменяется скачкообразно, у непрерывной случайной величины аргумент меняется непрерывно. Но математическое ожидание непрерывной случайной величины также связано с её средним значением.

Чтобы находить математическое ожидание и дисперсию непрерывной случайной величины, нужно находить определённые интегралы . Если дана функция плотности непрерывной случайной величины, то она непосредственно входит в подынтегральное выражение. Если дана функция распределения вероятностей, то, дифференцируя её, нужно найти функцию плотности.

Арифметическое среднее всех возможных значений непрерывной случайной величины называется её математическим ожиданием , обозначаемым или .

Часто в статистике при анализе какого-либо явления или процесса необходимо учитывать не только информацию о средних уровнях исследуемых показателей, но и разброс или вариацию значений отдельных единиц , которая является важной характеристикой изучаемой совокупности.

В наибольшей степени вариации подвержены курсы акций, объемы спроса и предложения, процентные ставки в разные периоды времени и в разных местах.

Основными показателями, характеризующими вариацию , являются размах, дисперсия, среднее квадратическое отклонение и коэффициент вариации.

Размах вариации представляет собой разность максимального и минимального значений признака: R = Xmax – Xmin . Недостатком данного показателя является то, что он оценивает только границы варьирования признака и не отражает его колеблемость внутри этих границ.

Дисперсия лишена этого недостатка. Она рассчитывается как средний квадрат отклонений значений признака от их средней величины:

Упрощенный способ расчета дисперсии осуществляется с помощью следующих формул (простой и взвешенной):

Примеры применения данных формул представлены в задачах 1 и 2.

Широко распространенным на практике показателем является среднее квадратическое отклонение :

Среднее квадратическое отклонение определяется как квадратный корень из дисперсии и имеет ту же размеренность, что и изучаемый признак.

Рассмотренные показатели позволяют получить абсолютное значение вариации, т.е. оценивают ее в единицах измерения исследуемого признака. В отличие от них, коэффициент вариации измеряет колеблемость в относительном выражении - относительно среднего уровня, что во многих случаях является предпочтительнее.

Формула для расчета коэффициента вариации.

Примеры решения задач по теме «Показатели вариации в статистике»

Задача 1 . При изучении влияния рекламы на размер среднемесячного вклада в банках района обследовано 2 банка. Получены следующие результаты:

Определить:

1) для каждого банка: а) средний размер вклада за месяц; б) дисперсию вклада;

2) средний размер вклада за месяц для двух банков вместе;

3) Дисперсию вклада для 2-х банков, зависящую от рекламы;

4) Дисперсию вклада для 2-х банков, зависящую от всех факторов, кроме рекламы;

5) Общую дисперсию используя правило сложения;

6) Коэффициент детерминации;

7) Корреляционное отношение.

Решение

1) Составим расчетную таблицу для банка с рекламой . Для определения среднего размера вклада за месяц найдем середины интервалов. При этом величина открытого интервала (первого) условно приравнивается к величине интервала, примыкающего к нему (второго).

Средний размер вклада найдем по формуле средней арифметической взвешенной:

29 000/50 = 580 руб.

Дисперсию вклада найдем по формуле:

23 400/50 = 468

Аналогичные действия произведем для банка без рекламы :

2) Найдем средний размер вклада для двух банков вместе. Хср =(580×50+542,8×50)/100 = 561,4 руб.

3) Дисперсию вклада, для двух банков, зависящую от рекламы найдем по формуле: σ 2 =pq (формула дисперсии альтернативного признака). Здесь р=0,5 – доля факторов, зависящих от рекламы; q=1-0,5, тогда σ 2 =0,5*0,5=0,25.

4) Поскольку доля остальных факторов равна 0,5, то дисперсия вклада для двух банков, зависящая от всех факторов кроме рекламы тоже 0,25.

5) Определим общую дисперсию, используя правило сложения.

= (468*50+636,16*50)/100=552,08

= [(580-561,4)250+(542,8-561,4)250] / 100= 34 596/ 100=345,96

σ 2 = σ 2 факт + σ 2 ост = 552,08+345,96 = 898,04

6) Коэффициент детерминации η 2 = σ 2 факт / σ 2 = 345,96/898,04 = 0,39 = 39% - размер вклада на 39% зависит от рекламы.

7) Эмпирическое корреляционное отношение η = √η 2 = √0,39 = 0,62 – связь достаточно тесная.

Задача 2 . Имеется группировка предприятий по величине товарной продукции:

Определить: 1) дисперсию величины товарной продукции; 2) среднее квадратическое отклонение; 3) коэффициент вариации.

Решение

1) По условию представлен интервальный ряд распределения. Его необходимо выразить дискретно, то есть найти середину интервала (х"). В группах закрытых интервалов середину найдем по простой средней арифметической. В группах с верхней границей - как разность между этой верхней границей и половиной размера следующего за ним интервала (200-(400-200):2=100).

В группах с нижней границей – суммой этой нижней границы и половины размера предыдущего интервала (800+(800-600):2=900).

Расчет средней величины товарной продукции делаем по формуле:

Хср = k×((Σ((х"-a):k)×f):Σf)+a. Здесь а=500 - размер варианта при наибольшей частоте, k=600-400=200 - размер интервала при наибольшей частоте. Результат поместим в таблицу:

Итак, средняя величина товарной продукции за изучаемый период в целом равна Хср = (-5:37)×200+500=472,97 тыс. руб.

2) Дисперсию найдем по следующей формуле:

σ 2 = (33/37)*2002-(472,97-500)2 = 35 675,67-730,62 = 34 945,05

3) среднее квадратическое отклонение: σ = ±√σ 2 = ±√34 945,05 ≈ ±186,94 тыс. руб.

4) коэффициент вариации: V = (σ /Хср)*100 = (186,94 / 472,97)*100 = 39,52%

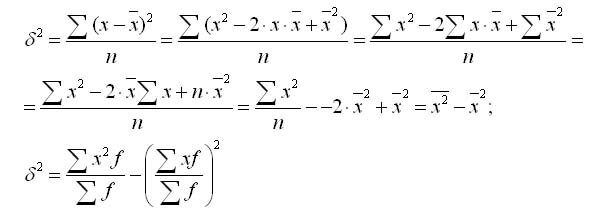

Дисперсия в статистике находится как индивидуальных значений признака в квадрате от . В зависимости от исходных данных она определяется по формулам простой и взвешенной дисперсий:

1. (для несгруппированных данных) вычисляется по формуле:

2. Взвешенная дисперсия (для вариационного ряда):

где n — частота (повторяемость фактора Х)

где n — частота (повторяемость фактора Х)

Пример нахождения дисперсии

На данной странице описан стандартный пример нахождения дисперсии, также Вы можете посмотреть другие задачи на её нахождение

Пример 1. Имеются следующие данные по группе из 20 студентов заочного отделения. Нужно построить интервальный ряд распределения признака, рассчитать среднее значение признака и изучить его дисперсию

Построим интервальную группировку. Определим размах интервала по формуле:

Построим интервальную группировку. Определим размах интервала по формуле:

![]() где X max– максимальное значение группировочного признака;

где X max– максимальное значение группировочного признака;

X min–минимальное значение группировочного признака;

n – количество интервалов:

Принимаем n=5. Шаг равен: h = (192 — 159)/ 5 = 6,6

Составим интервальную группировку

Для дальнейших расчетов построим вспомогательную таблицу:

Для дальнейших расчетов построим вспомогательную таблицу:

X’i– середина интервала. (например середина интервала 159 – 165,6 = 162,3)

X’i– середина интервала. (например середина интервала 159 – 165,6 = 162,3)

Среднюю величину роста студентов определим по формуле средней арифметической взвешенной:

Определим дисперсию по формуле:

Определим дисперсию по формуле:

Формулу дисперсии можно преобразовать так:

Из этой формулы следует, что дисперсия равна разности средней из квадратов вариантов и квадрата и средней.

Дисперсия в вариационных рядах с равными интервалами по способу моментов может быть рассчитана следующим способом при использовании второго свойства дисперсии (разделив все варианты на величину интервала). Определении дисперсии , вычисленной по способу моментов, по следующей формуле менее трудоемок:

где i - величина интервала;

А - условный ноль, в качестве которого удобно использовать середину интервала, обладающего наибольшей частотой;

m1 — квадрат момента первого порядка;

m2 — момент второго порядка

(если в статистической совокупности признак изменяется так, что имеются только два взаимно исключающих друг друга варианта, то такая изменчивость называется альтернативной) может быть вычислена по формуле:

Подставляя в данную формулу дисперсии q =1- р, получаем:

Виды дисперсии

Общая дисперсия измеряет вариацию признака по всей совокупности в целом под влиянием всех факторов, обуславливающих эту вариацию. Она равняется среднему квадрату отклонений отдельных значений признака х от общего среднего значения х и может быть определена как простая дисперсия или взвешенная дисперсия.

характеризует случайную вариацию, т.е. часть вариации, которая обусловлена влиянием неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки. Такая дисперсия равна среднему квадрату отклонений отдельных значений признака внутри группы X от средней арифметической группы и может быть вычислена как простая дисперсия или как взвешенная дисперсия.

Таким образом, внутригрупповая дисперсия измеряет вариацию признака внутри группы и определяется по формуле:

где хi - групповая средняя;

ni - число единиц в группе.

Например, внутригрупповые дисперсии, которые надо определить в задаче изучения влияния квалификации рабочих на уровень производительности труда в цехе показывают вариации выработки в каждой группе, вызванные всеми возможными факторами (техническое состояние оборудования, обеспеченность инструментами и материалами, возраст рабочих, интенсивность труда и т.д.), кроме отличий в квалификационном разряде (внутри группы все рабочие имеют одну и ту же квалификацию).

Средняя из внутри групповых дисперсий отражает случайную , т. е. ту часть вариации, которая происходила под влиянием всех прочих факторов, за исключением фактора группировки. Она рассчитывается по формуле:

Характеризует систематическую вариацию результативного признака, которая обусловлена влиянием признака-фактора, положенного в основание группировки. Она равняется среднему квадрату отклонений групповых средних от общей средней. Межгрупповая дисперсия рассчитывается по формуле:

Правило сложения дисперсии в статистике

Согласно правилу сложения дисперсий общая дисперсия равна сумме средней из внутригрупповых и межгрупповых дисперсий:

![]()

Смысл этого правила заключается в том, что общая дисперсия, которая возникает под влиянием всех факторов, равняется сумме дисперсий, которые возникают под влиянием всех прочих факторов, и дисперсии, возникающей за счет фактора группировки.

Пользуясь формулой сложения дисперсий, можно определить по двум известным дисперсиям третью неизвестную, а также судить о силе влияния группировочного признака.

Свойства дисперсии

1. Если все значения признака уменьшить (увеличить) на одну и ту же постоянную величину, то дисперсия от этого не изменится.

2. Если все значения признака уменьшить (увеличить) в одно и то же число раз n, то дисперсия соответственно уменьшится (увеличить) в n^2 раз.